唐石峻财富体验 #40 星巴克翻身仗似乎并不好打

2024年11月14日 | 唐石峻

唐石峻财富体验 #40 星巴克翻身仗似乎并不好打

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

SBUX 星巴克翻身仗似乎并不好打

$SBUX 星巴克翻身仗似乎并不好打。

很难想象,自从换帅之后,短短3个月,星巴克已经涨了41.73%。目前已经重新突破每股$100大关了。股价表现如此好的背后,公司情况如何呢?遗憾的是,公司已经连续4个季度财报表现低于华尔街预期了。最新财报中,仍然是EPS和营收双双暴雷。

星巴克的业务很好理解。它是一家全球直营零售咖啡店品牌,捎带着在部分市场有特许经营模式,同时还捎带着卖点多元化的产品。星巴克在全球有超过38000家门店,可以说是咖啡界的巨头。它之所以近10几年来,能够风靡全球,最主要的就是靠着它强大的品牌影响力。星巴克通过长期的品牌建设和营销,树立了自己高品质,高品位,高逼格的形象,在全球范围内培养了一大批忠实的消费者群体。其次,就是星巴克一直在强调的“第三空间”的理念。星巴克努力把自己的门店,打造成了一个介于家和工作场所之间的舒适环境。这些年来,似乎这项营销也是成功的,我还记得我10几年前,就特别喜欢星巴克,点一杯咖啡,在星巴克和朋友们闲聊,或者带上自己的笔记本电脑,在星巴克蹭网。其实,直到现在我还是很喜欢喝星巴克的抹茶星冰乐(Green Tea Frappuccino),不过现在我到星巴克喝咖啡的时间是越来越少了,每天工作至于,除开创作内容之外,基本上都和家人孩子们在一起,似乎到星巴克这种第三空间惬意地点一杯咖啡,和朋友聊一下午天,已经成为了奢望。

23年底,星巴克遇到了严峻地挑战。前任CEO Laxman Narasimhan可以说是表现极为糟糕,面对公司遇到的种种问题,在财报会议中避重就轻,选择回避,而不是坦诚面对。当他在CNBC被Jim Cramer反复煸炒之后,我就已经发推文说,这家伙应该要下课了。果不其然,星巴克很快就炒了他,找来了Chipotle的CEO,Brain Niccol。Brain Niccol之前我有专门做内容详细讲过他的来头,一句话简单概括,他曾经是Taco Bell和Chipotle救世主,被誉为餐饮之王。这个老哥有多牛?星巴克宣布他上任CEO的当天,股价就涨了25.85%,投资人显然对他给予厚望,即便最新财报仍然是双暴雷,市场现在也是明显重新看好星巴克。这一切仅仅是因为Brain Niccol一个人。

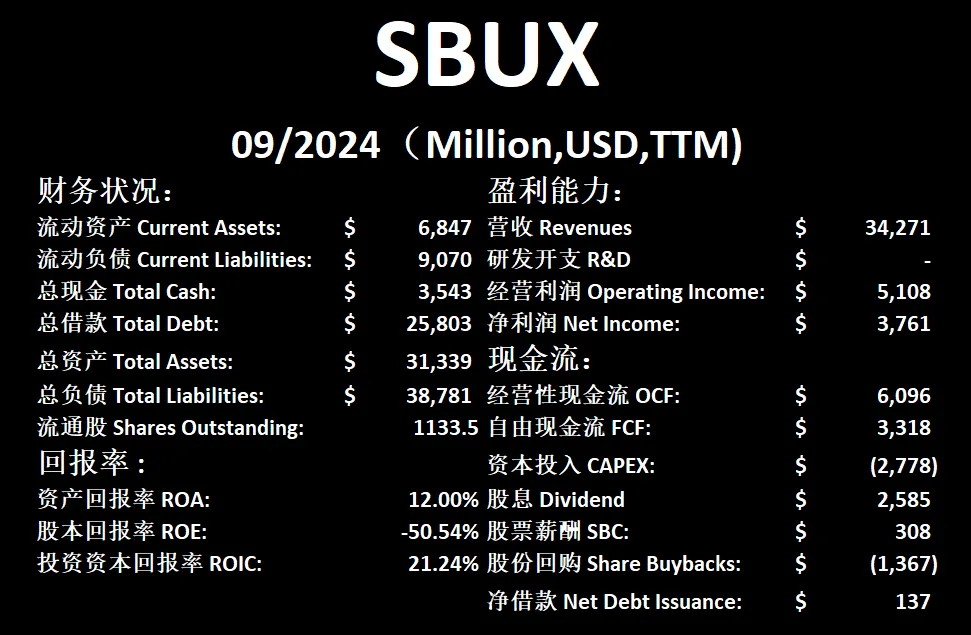

财报数据一页概览

-财务仍然堪忧,不过星巴克资产负债表上有2B左右的会员充值,相当于无息贷款

-ROIC表现不错

-营收开始缩水

-经营利润连续4个季度缩水了,目前利润率为14.9%

-CAPEX巨大

-股息派发同样很大

-星巴克还进行了可观的股份回购

在我的打分体系中,星巴克目前能打到64.75分,表现中规中矩。公司虽然有$2B的会员充值,相当于无息贷款,但是杠杆打得还是很高了,借款特别大。CAPEX同样巨大,而且越来越大。自从疫情以来,星巴克自由现金流非常挣扎,似乎很难产生FCF。经营利润已经连续缩水4个季度了。不过,即便如此,Brain Niccol在最新财报中表现很不错,他罗列了公司目前的种种问题,我看完之后,对他的观点也是比较认同的,目前星巴克的恢复之路,可以说是仍重而道远。

最后,我想提一嘴一个概念,“咖啡因泡沫”这几年似乎越演越热。当今世界,含咖啡因的饮品似乎过于饱和了。从功能饮料,比如 $MNST ,Redbull,以及最近迅速崛起的Celsius,号称会成为下一个Monster。到咖啡行业,目前这种百家争鸣情形。似乎人们对咖啡因的需求永无止境。可是,我从Monster,星巴克,以及Celsius的财报中,似乎看出了一些端倪。随着人们对咖啡因消耗越来越大,似乎很多潜在的风险也渐渐浮现出来。高咖啡因消费可能导致一些健康问题,如焦虑、失眠、心率不齐等。随着越来越多的消费者依赖咖啡因来保持警觉,健康专家开始担忧这一趋势的长期影响。而越来越多的公司进入功能饮料和咖啡市场,竞争加剧可能导致市场过度饱和。类似于历史上其他泡沫现象,咖啡因市场也可能面临供应过剩或需求骤减的风险。

NKE 发生了什么

$NKE 已经跌了60%了,这家运动品牌的老大究竟发生了什么?

Nike (耐克)成立于1964年,距今已经有60年历史了。“Just Do It” 这个口号相信很少有人没听说过,耐克也是全球最优价值的运动品牌之一。耐克在运动鞋领域在过去取得过辉煌的履历,它研发的Air Max,Flyknit技术,也是受到全世界各国消费者的喜爱。耐克在营销上也可谓是煞费苦心,持续和众多顶级运动员和球队合作,举个简单的例子,耐克和乔丹合作推出的Air Jordan系列可以说是取得了商业史上的奇迹。最后值得一提的是,耐克拥有高效的全球供应链管理,可以确保它的商品快速上架,满足各个市场的需求。上述的所有,也是让耐克的股价曾经一度涨到179美元。

耐克的业务模型其实很好理解,它的产品非常多元化,从运动鞋,服饰,到设备,涵盖了很多品类。耐克还有很成功的子品牌,比如Jordan(乔丹)和Converse(匡威)。耐克销售渠道也是很广阔,从直营店,到授权经销商,到电商平台,可谓是全方位的覆盖。目前为止耐克在全世界运动鞋和服饰市场中仍然是龙头,大约有28%左右的市场份额,并且在中国大区市场表现仍然强劲。

讲了这么多,为什么Nike股价现在表现如此差劲呢?这就得讲讲耐克前任CEO John Donahoe。他于2020年1月走马上任,这个时间节点,也算是被委以重任了。疫情期间,Donahoe推出了多项改革,包括全面的数字化转型。以及所谓的直面消费者(DTC)战略,减少对批发商的依赖,增加直营店和电商销售比例。最后Donahoe为了提高效率,对耐克供应链进行了优化,旨在缩短产品上市时间。在疫情期间,这些措施获得了很大的成功,这也是为什么耐克的股价在疫情那波牛市中暴涨了接近200%,翻了接近3倍。

只可惜好景不长,随着疫情成为过去式,供应链回暖,过度依赖DTC模式导致耐克于传统零售商的关系越来越差,导致批发渠道营收下降影响业绩。其次,由于Donahoe过度偏向数据和技术,耐克不断削减研发开支,导致产品开发速度放缓,而现有的产品因为过度生产以及总销售的降低,再加上On和Hoka等品牌在运动鞋领域不断推出新品,最终导致耐克出现了大量滞销库层,甚至要打折销售。种种迹象表明,Donahoe这种过分依赖数据的电商销售模式对于耐克来说,是行不通的。耐克的价值不是在于电商平台销售,也不是在于提高现有经营效率,而是产品的创新和无与伦比的市场营销。

财报数据一页概览

-财务健康,资产负债表很强劲

-ROIC表现不错

-营收稍微有所缩水

-经营利润有所缩水,利润率为12.71%

-公司善于产生现金

-CAPEX很小

-SBC派发很低

-公司大力回购股份

在我的打分体系中,现在的耐克虽然很惨,但是仍然可以打到76分,这个分数相当高了。最主要的扣分项就是营收增长上,目前虽然耐克营收没有严重缩水,不过已经几乎停滞不前了。除开这一点之外,其实总的来说,耐克没有什么短板,它仍然是一家基本面相当扎实的公司。

耐克是我能力圈的公司,而且我认为这家公司其实并不是一家特别难管理的公司,John Donahoe下课之后,已经退休4年的 Elliott Hill重新回归担任新CEO。Hill之前在耐克已经做了32年高管了,曾经一度担任全球总裁,董事会也是希望他能够修复耐克和批发合作伙伴之间的关系,重振产品创新。这个方向我是同意的,至于耐克还能翻身么?我们也是拭目以待吧。

MSFT 无脑跑赢大盘的股票

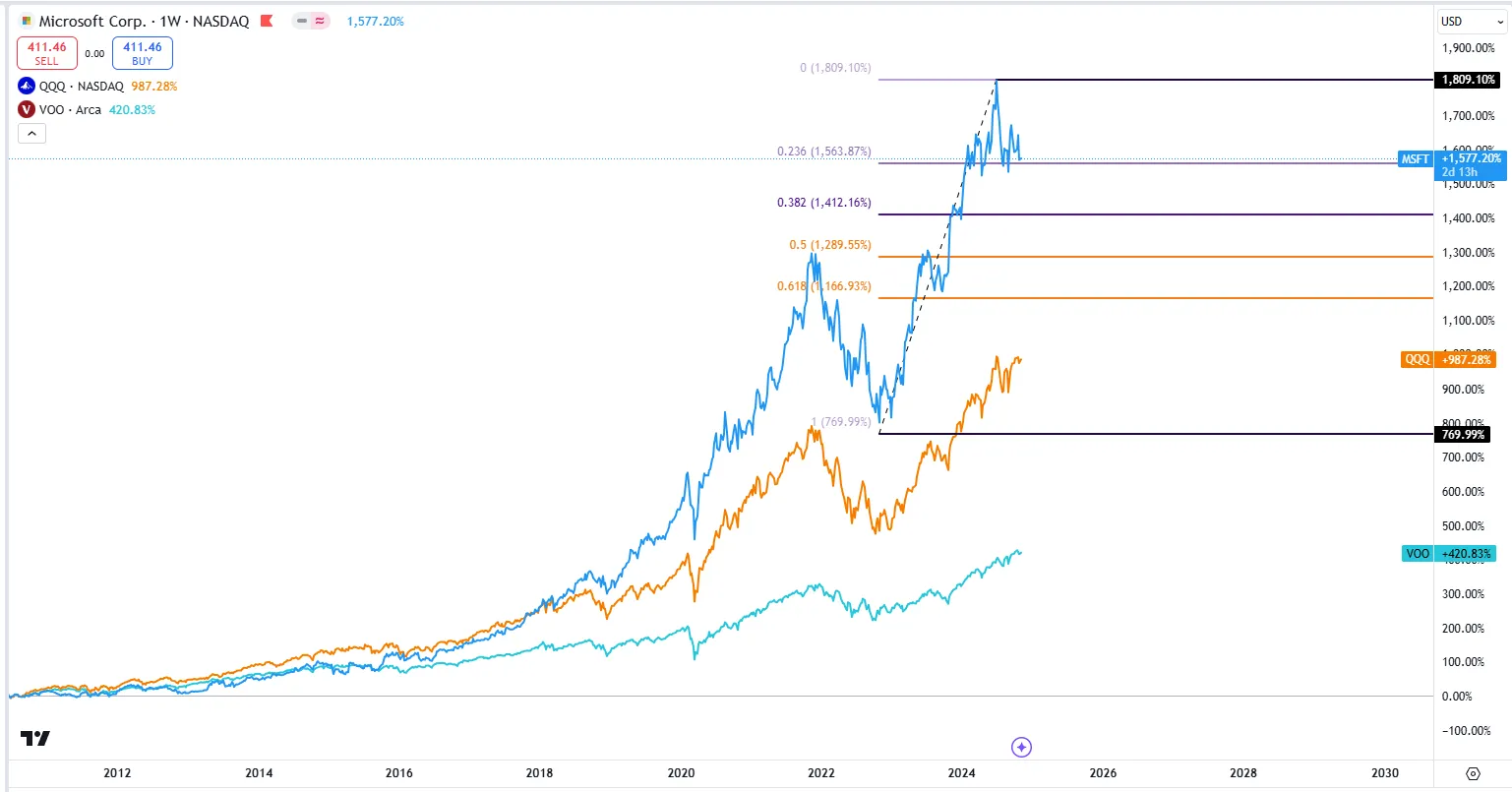

$MSFT 是近10几年来最无脑的押注。假如你近10几年来投资了微软,你轻轻松松跑赢了纳斯达克和标普500。

微软其实我做的内容不多,但是,并不是因为我不喜欢它,而是因为它基本上就是全世界最好的公司的代名词。这家公司究竟有多牛,我举一个简单的例子,它居然可以承受住史上最烂CEO Steve Ballmer 14年的摧残还能够保持世界第一。光是一点,相信世界上再也找不出第二家公司能达到如此实力。

微软的业务模型现在已经非常多元化了,并且最难能可贵的是,它在每个行业中,都是翘楚,并且单独增长都很快。首先第一块就是企业云Dynamics 365,Office365,以及LinkedIn,这3个业务构成了微软所谓的Productivity(生产力)业务,同时也是微软最核心的业务。光是Excel这一个软件,基本上在目前市场上就是无敌的存在,全世界每家公司都在用它。其次,就是微软旗下智能云Azure。目前Azure在全世界云计算市场排名第二,仅次于亚马逊的AWS。最新的财报会议中提到,按不变汇率计算,Azure和AI业务同比增长 33%,主要由一般云服务和 AI 服务推动。全球扩展数据中心和 AI 基础设施(例如,在巴西、意大利、墨西哥和瑞典的新投资)。并且,与 OpenAI 的合作持续取得成效,Azure OpenAI 的使用量在 6 个月内增长超过一倍。最后我要提到的,也是微软的发家业务,个人计算机业务。这块中涵盖很广泛,包括Windows操作系统,Xbox,Surface,以及Bing搜索引擎。这3个板块的业务就是构建了微软极为强大的护城河,同时也帮助微软架构了一个多元化地,源源不断地收入来源。而且,每个业务增长都很稳定。

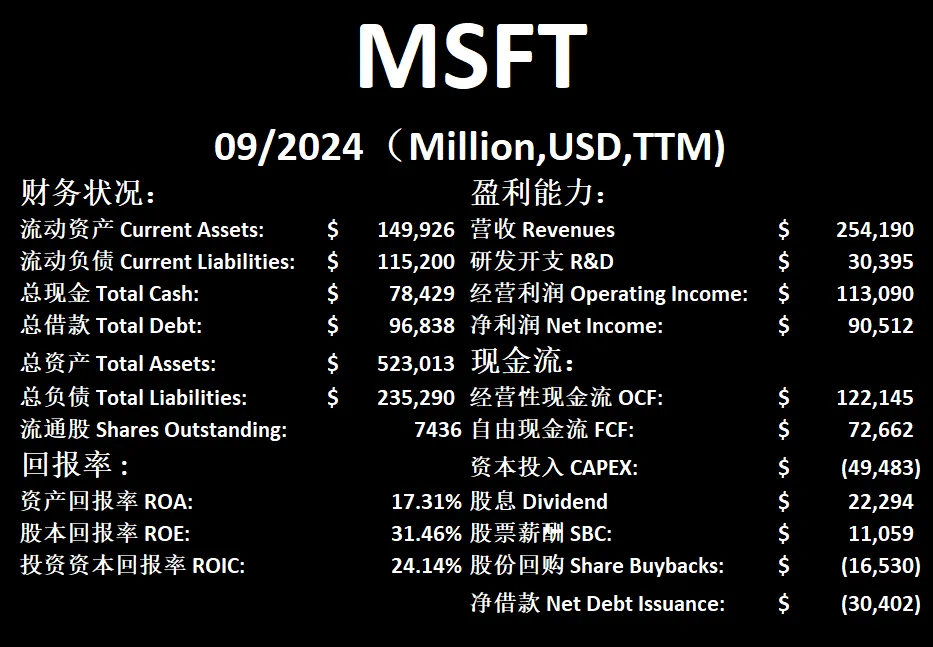

财报数据一页概览:

-财务健康,现金+FCF偿还借款毫无压力

-ROIC表现不错

-营收刷新新高

-经营利润刷新新高,利润率有44.49%

-R&D开支巨大

-CAPEX开支巨大

在我的打分体系中,微软可以打到76.5分。并且主观分基本上是满分。短板也很明显,巨大的CAPEX,流通股回购速度不快,SBC派发较高。其他项目基本上表现非常亮眼。微软是典型地,标普500这个最终季竞技场中的满级大佬。近些年来,它和苹果交替稳坐世界第一把交椅。和苹果相比,其实我更喜欢微软的业务,因为它的业务来源其实比苹果更加稳定。而且它很多业务是服务类型和云计算类型,这和世界未来的发展趋势也是同步的。

微软属于我能力圈的公司,我早在95年,就开始使用电脑,从windows95一直使用微软家的产品,直至今日。它也是说是处在我能力圈绝对中心的公司。然而我却没有投资它,理由其实很简答, 它的股价太稳定了,这些年来几乎从不打折,没有给我任何买入的机会。我是希望它哪天也能打折啦,我的一个小愿望之一就是能在合适的价格买到微软。这个愿望可能很难实现。

GOOGL 近段时间头风刮个不停,它未来还有戏么?

GOOGL 近段时间头风刮个不停,它未来还有戏么?

我持有很大仓位的Google,前段时间我也详细做过一期内容,解释目前Google遇到的来自政府监管部门的挑战。其中最大的隐患,莫过于Google可能被强制拆散的谣言。关于这点,其实有2个方面值得投资人关注。第一,美国目前没有巨头因为反垄断案被强制拆散的先例,之前微软和Meta都经历过发垄断案,但是都没有被拆散。第二,川普上台可能会推翻很多之前民主党的政策,其中对大型公司不利的政策可能也会被搁置,甚至取消。川普本人在被问到关于Google的反垄断案的时候,他也表示过,拆散Google这种公司对美国没有任何利益,他不赞同拆散Google。

聊完Google面临的大问题之后,接下来我们来聊聊Google的业务。Google最赚钱的业务,目前为止仍然是搜索。很多人说微软,ChatGPT,甚至于Perplexity都能蚕食Google的市场份额,只不过目前为止,这些说法仍然是空谈,Google 搜索业务的增长完全没有听下脚步的意思。其次,Youtube目前增长速度仍然很快,而且我自己就是一名Youtuber,Youtube是社交媒体圈毫无疑问的王者。举一个简单的例子,对于任何内容创作者而言,广告收益分成,算是收入的重要组成部分。Youtube的广告收益分成和其他平台相比,简直是量级的秒杀。这也是为什么Youtube的内容,特别是长视频,仍然会是未来很长一段时间,最有价值的内容平台。再来就得提到Google云,Google云目前排名全世界第三,仅次于AWS和Azure,并且和Azure的距离并不远。Google云目前的增长速度相当快,未来可能总营收占比会越来越多。最后,Google旗下SAAS企业云业务在AI (Gemini)加持下,目前也是取得了不错的业绩,这方面未来的发展似乎也有很大的空间。最后的最后,Google旗下Waymo目前是除开百度萝卜快跑之外,唯一一家已经在运营的全自动驾驶Robotaxi,和特斯拉天天画大饼相比,Google在FSD领域似乎更加务实,稳扎稳打,一个城市一个城市的不断推广,Waymo也是Google未来一个重要的催化剂。

最新财报数据一页概览:

-财务健康,现金是借款的3倍

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高,利润率有32.09%

-CAPEX巨大,占FCF的 88.28%

-SBC派发也很大,占FCF的 40.55%

-股份回购力度很大

在我的打分体系中,Google目前能打到75.70分,分数很高了。扣分项目也是很好理解,目前Google大力发展Google云和AI相关业务。了解这方面业务的投资人肯定明白,这个市场玩家普遍CAPEX投入都是天文数字,所以Google也不例外,CAPEX可谓是高出天际,自然得不到分。其次,Google R&D研发开支也是天文数字,所以这项上也几乎得不到分。最后是SBC的派发,Google给员工派发的股票薪酬非常夸张,这也是行业通病,为了留住人才,SBC似乎是必不可少的环节。除开这几项几乎得不到任何分之外,其他项目上,Google表现其实非常优秀,几乎都是满分。这也是为什么Google仍然有75.70分的原因。

Google是一家不折不扣的垄断型公司,它在搜索行业常年保持90%的市场份额。并且旗下还有Youtube,Google云,企业云,AI,全自动驾驶等目前最炽手可热的大封口业务,并且有很强的竞争力。我个人是看好它的,这也是我投资它的原因。最新的财报Google似乎也证明了,它的主营业务并没有丧失竞争力,反而在稳步增长。我在未来也会一直关注Google的发展。

为什么巴菲特不喜欢现代净利计算方式?

为什么财报上的巨额亏损不一定意味着公司真的经营不善?

财报上的巨额亏损并不一定意味着公司经营不善,事实上,这种数字很可能掩盖了公司强劲的实际运营表现。很多时候,投资者看到财报上的巨额亏损,会立即联想到公司陷入困境,但真正的问题是,这些数字往往包括了未实现的资本利得和损失等非运营性项目,这些并不能反映公司的核心业务表现。举个例子,尤其是对于像伯克希尔这样的大型公司,财报上的亏损更多是市场波动的结果,而不是公司管理不当。盲目依赖这些表面上的数字,可能让你错过真正的投资机会!

为什么巴菲特不喜欢现代净利计算方式?

每年巴菲特都会亲自写伯克希尔哈萨维股东信,虽然多年投资伙伴查理芒格离世,但是巴菲特并没有打破这一年一度的规矩。每年我都会仔细研读,除开缅怀查理以外,巴菲特2024年再次强调了现代净利的计算方法并不能反映一家公司的实际情况。

传统上,净收益的计算不应包括未实现的资本利得或损失,这一点他认为是有道理的。未实现的资本利得或损失是指投资的市值变动,而这些变动只有在卖出投资时才会实现成为真正的利得或损失。然而,从2018年开始,会计标准有了所谓的“改进”,要求包括这些未实现的资本利得或损失在内来计算净收益,对于伯克希尔的体量,这可能在一天之内就会导致超过50亿美元的变动。

巴菲特并不认同这种做法,他暗示这样的规定很可能会导致误导,因为这些变动并不代表公司的实际运营性能。他用“stubborn”这个词来表达伯克希尔哈撒韦公司在这个问题上坚持自己的立场,不随波逐流。

在投资分析的角度来看,不包括未实现的资本利得或损失可以提供一个更加稳定和可比的衡量企业经营性能的指标。但是,2018年后,会计标准的改变意味着企业需要遵循这些规则来报告财务成绩,哪怕它们并不完全符合某些投资者或管理层的观点。

以伯克希尔为例子,新的规则,你会看到21年净利90B,22年净亏损23B,23年净利96B,作为伯克希尔的股东,你肯定会觉得22年可能发生了什么大事。但是,如果不考虑未实现的资本利得的话,你会看到21年27.6B,22年30.9B,23年37.4B。在伯克希尔,巴菲特叫这个经营利润。

未实现的资本损益只是暂时的风浪,真正决定公司命运的是它的运营根基。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报