唐石峻财富体验 #39 特斯拉财报逆袭,下一波大牛市即将来临?

2024年11月07日 | 唐石峻

唐石峻财富体验 #39 特斯拉财报逆袭,下一波大牛市即将来临?

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

TSLA 财报逆袭,下一波大牛市即将来临?

TSLA 财报逆袭,下一波大牛市即将来临?

特斯拉财报后先是暴涨28.96%,然后又在5天的时间又跌了12.67%,这个时间相信很多人会感到迷茫,不是财报大利好么?怎么波动这么大,来回拉扯?

特斯拉的业务模型我已经做过无数内容了,它是目前世界上从市值上来看最大的EV制造商。它曾经从营收上来看也是全世界最大的EV制造商,不过最新数据显示它已经被比亚迪赶超了。现在不管从营收还是销量上,比亚迪已经完成对特斯拉的全面压制。

我来分析下特斯拉最新财报信息表现。

-营收,经营利润,经营性现金流和自由现金流实现全面回暖。各项盈利数据回暖也是这次财报令特斯拉股东们兴奋的原因。

-虽然EPS击败预期,但是营收低于华尔街预期。特斯拉创下EV交付量记录,生产了第700万辆汽车。

-公司财务健康,手里有充足的现金。这里其实和一般的汽车治制造商还是有区别的,一般汽车制造商杠杆打的都很高。

-公司仍然有很大的政府抵扣,12个月,公司从政府获利4.5B美元。所以特斯拉的净利从来都比经营利润高很多。

-特斯拉虽然盈利能力刷新纪录,但是资本支出(CAPEX)同样刷新新高,目前12个月,已经花掉了10B美元。这也直接导致自由现金流(FCF)受影响严重。目前CAPEX是FCF的3倍。

-特斯拉股票薪酬(SBC)派发同样创下纪录。目前已经来到了1.9B美元。差不多占FCF的一半。

这个时候你不禁纳闷,这些数字不对呀,感觉支出远大于FCF,特斯拉究竟是怎么保持高开支的呢?其实答案很简单:增发股份,和增发借款。特斯拉12个月增发了价值5.77B的借款,并且增发了价值1B的股份。注意这里还没考虑到SBC对股权的稀释,算上SBC的影响,12个月下来基本上可以理解为特斯拉增发了2.9B美元的股份。这导致股东权益不断被稀释,其实,你如果查看特斯拉财报历史,它其实一直在增发,一直在稀释股东权益。

财报数据一页概览

-财务健康,现金差不多是借款3倍

-ROIC变现一般

-营收刷新历史新高

-经营利润在连续缩水6个季度之后,终于开始扭转,较上个季度有所回暖,目前利润率为8.38%

-公司仍然有很大的政府抵扣

-CAPEX巨大,占FCF的301.08%,目前已经来到10B

-SBC派发巨大,占FCF的52.74%

-公司仍然在发行借款,仍然在增发

在我的打分体系中,特斯拉目前可以打到66.35分。而且,我认为我在主观分上给特斯拉的分数还是很慷慨的。从最新财报会议中,我们也看到了,特斯拉的定价能力其实很弱。我给了它7.85分的定价能力,但是一家公司总得降价来保持销量,其实得分应该更低。另外,公司在流通股,CAPEX,R&D,SBC派发上基本上都得不到分。

每次我分析特斯拉,有一个字总是绕不开的话题,那就是“贵”。特斯拉之前跌这么多,在我分析所有公司中仍然是最贵的,现在特斯拉的股价回暖之后,是越来越贵。市场仍然已经Price In了特斯拉未来非常夸张地增长。这也是我反复提醒的一点,当股价特别贵的时候,即便公司再好,你也不一定能够赚到钱。

ASML 为什么会暴跌?

$ASML (阿斯麦,艾司摩尔)最近3个月,已经一声不响地暴跌了40%。它在未来还能继续续写辉煌么?

我关注ASML已经好几年了,这家公司可以说是及万千投资人宠爱于一身的公司。在过去的10几年里投资回报吊打QQQ和VOO。同时这也是一家交易人喜爱的公司,因为其股价在最近的4年里波动极大,给投机者提供了2次巨大的翻倍机会。

我之所以会关注它,并不是因为它股价的投机属性,而是因为ASML股票代码背后这家公司。ASML是全世界极少数的垄断整个市场的公司之一。它竞争的市场是半导体制造设备,但是,和AMAT等公司不同的是,ASML核心业务是围绕着光刻技术,尤其是极紫外光刻(EUV)。其实ASML和EUV这两个名词基本上可以打等号,因为它是全世界唯一一家可以量产7纳米以下EUV的公司。在这个市场,ASML处于垄断地位,无人能及。ASML的护城河是我分析过所有公司中,护城河最牢固的公司,虽然我给GOOGL,NVDA,SPGI,MCO,MA,以及V,都打了10分的护城河分。但是ASML的护城河比这些公司都要牢固,因为它是唯一的一家垄断整个市场的公司。

目前来看,ASML在全球光刻机市场占有91%的营收市场份额,在高端市场(EUV)占有率是100%。

财报数据一页概览

-财务健康,现金几乎可以还清借款

-ROIC表现亮眼

-连续2个季度营收缩水后,这个季度有所回暖

-经营利润也是如此,这个季度也有所回暖,利润率有30.72%

-R&D开支很高

-CAPEX开支也很高

-公司非常注重股息,目前股息占FCF的84.49%

-SBC派发很低

在我的打分体系中,ASML可以打到74.5分,主观分基本上得分趋近满分。公司短板也很明显,巨大的CAPEX,巨大的R&D,公司产生现金的能力一般,并且公司比较注重派发股息而不是注重股份回购。除开这几项以外,其他得分基本上是满分。由于ASML独特的垄断特性,让我感觉这家公司拥有无与伦比的定价能力,也就是说公司的财报表现其实是管理成可控的。通常情况下,我其实对于CAPEX巨大,R&D投资巨大的公司,会持谨慎的态度,不过ASML似乎可以让我愿意做出一定的妥协。

最近几个月,ASML的股价暴跌了近40%。目前最大的头风来自中国,虽然公司EPS和营收双Beat预期,但是因为中国的管制,导致订单数下降了50%。其次就是公司调低了指引,这也是直接导致股价跳水的原因。我会持续关注ASML,未来我们接着聊。

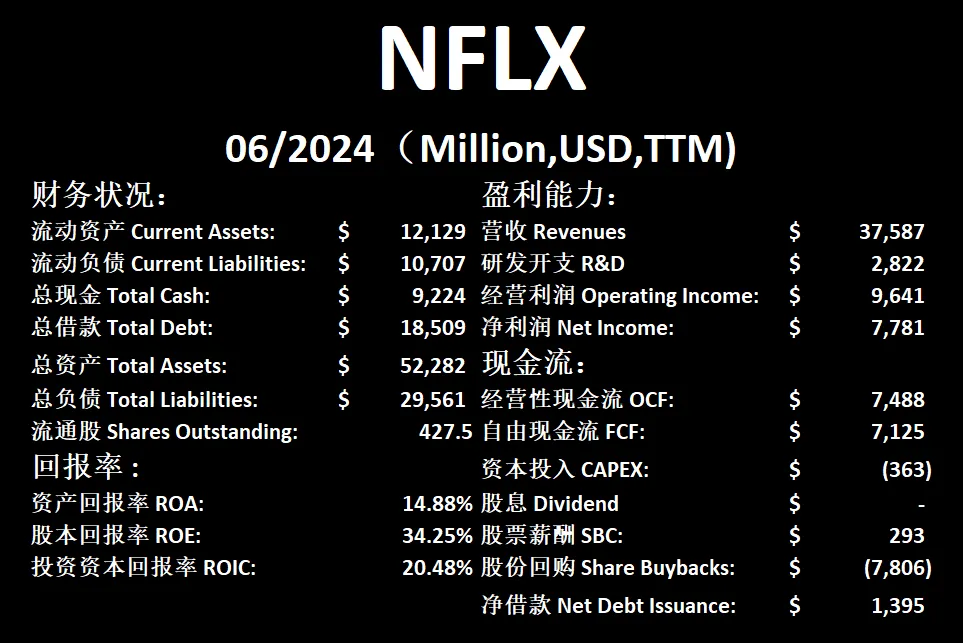

NFLX 已经无敌了?

NFLX 已经无敌了?

在流媒体盛行的当下,Netflix似乎已经干翻了所有竞争对手,成功脱颖而出了。就目前的数据来看,亚马逊,迪士尼,华纳似乎都难以望其项背。

2020年的时候,Netflix虽然营收一直在增长,但是由于常年投资内容,导致公司现金流常年亏损,投资人也是对其嗤之以鼻,认为Netflix简直就是现金焚化炉,妥妥一个只烧钱不印钱的家伙。可是,很少有人想到,包括我在内,Netflix竟然在短短的4年内现金流发生了惊天逆转,不但开始有正向现金流,而且居然增长速度能够如此惊人。

Netflix的护城河目前可以说是逐渐架构成了全球最强护城河之一。不过前几年我是没有体会到的,现在我才逐渐意识到Netflix和其他流媒体公司究竟有什么不同。Netflix和其他公司最大的不同点是,Netflix不但内容丰富,而且上新速度极为惊人。它每周上新的内容比其他家所有上新内容加起来还多,不管你的兴趣爱好多么丰富,在Netflix上总能找到一款对你口味的电影,电视剧,纪录片,娱乐节目,体育节目,儿童节目,等等等等。不要小看了上新速度,Netflix之所以能够如此快地上新,主要就是源自前几年不断的内容投入,虽然头几年感觉Netflix一直在烧钱,但是他们烧的钱,目前来看,非常有价值。因为他们把内容的飞轮已经转起来了。这里稍微解释下“飞轮效应”,飞轮是大型机械中最重要的一个环节,它通常又大又重,很难被转动,但是一旦转起来,将会给整个系统带来近乎于无限的动能。Netflix的飞轮,我认为现在已经开始转动了,而且在未来会越转越快。

财报数据一页概览:

-财务健康,杠杆率不算高

-ROIC表现出色

-公司营收刷新新高

-经营利润同样刷新新高,利润率有25.65%

-R&D开支很大,占FCF 37.69%

-CAPEX不大

-SBC派发也很低

-公司大力回购股份

在我的打分体系中,Netflix最新发布财报后,能打到84分。这个分数非常高了,在我分析的所有公司中,可以排到前5。公司没有任何短板,唯一要挑刺的话,公司回购股份的速度不是很快,R&D的开支比较大。And, that’s it。我实在找不到其他吐槽Netflix的点。

Netflix属于我能力圈的公司,我跟踪它好几年了。我承认,我之前对Netflix的认知有限,和我错过其他暴涨的公司一样,我是没预见到Netflix能够在现金流上有爆发式的增长。现在,我也算是后知后觉吧。世界对流媒体的需求空间,我认为还是很大,Netflix未来的前景应该还属于福利期。Netflix的股价波动很大,假如未来市场会给机会,Netflix的股价会大幅打折的话,它应该是我优先考虑的公司之一。

PYPL 未来还会一直涨么?

PYPL 未来还会一直涨么?

$PYPL 是我最大的仓位之一,自从2023年10月以来,差不多1年左右,它的股价已经涨了66.57%

Paypal是我从建仓开始就一直在做内容的公司。从我建仓Paypal开始,市场对它的态度一直都是不断的打压,Apple Pay,Google Pay,Stripe,Block,Visa,Mastercard,American Express,似乎每家支付处理公司都可以随便干翻Paypal,它似乎未来几年内就会破产似的。然而,我已经持有Paypal 2年多了,它非但没有破产,反而增长还很稳定。

Paypal 的主营业务主要分为两块,第一块是面向消费者的业务,这里包括Paypal和Venmo。Paypal相信这么多年来,你一定不会陌生。你生活中很多时候可能不自觉地就会使用到Paypal的支付方式。截至目前为止Paypal在全球范围内有4.29亿用户。Venmo是Paypal旗下近些年来快速增长的支付平台,用户可以在Venmo上进行P2P转账,它在年青一代中特别流行。Paypal在最新财报会议中也提到,将会努力把Venmo打造成更广泛的金融工具,例如目前Venmo借记卡业务用户增长特别快,并且通过奖励的方式,鼓励用户在线下使用借记卡消费。

Paypal第二块业务是面向商户的Braintree。Braintree支持市面上几乎所有支付方式,并且还支持全世界超过130多重货币,覆盖全球,同时它还支持多语言编程,帮助商户快速集成支付,减少开发时间和成本。这块业务也是Paypal增长迅速的部门。

Paypal目前在电子支付行业,仍然是龙头,不过和昔日几乎垄断的地位相比,似乎近些年来受到来自Stripe,Block,Adyen等竞争对手的挑战。

财报数据一页概览:

-财务健康,现金几乎可以还清借款

-ROIC表现一般

-营收刷新新高

-经营利润刷新新高,利润率有17.67%

-CAPEX很小

-R&D也不多

-目前公司大量的现金用来回购股份

在我的打分体系中,Paypal可以打到71分,总的来说分数不低了。公司表现中规中矩,虽然表现亮眼的地方不多,但是也没有明显的短板。Paypal最大的问题,目前来看就是它自由现金流增长似乎并不快,即便最近5个季度FCF回暖,并且增长很快,也仅仅是回到了5年前的水平。Paypal近几年股份回购力度越来越大,流通股肉眼可见地不断减少,这点也是我赞同管理的一点。Paypal在股价大幅打折的时候大力进行股份回购,也是在它能够控制的点上,返利给股东。

Paypal属于我能力圈内的公司,我也持有它的股份很长时间了。新CEO Alex Chriss上任之后进行的一系列举措,目前来说我还是比较认同的。我认为,其实Paypal只要能够保持现有的市场份额,不再参与政治,不再挑战舆论,做好本职的支付处理业务,就已经做好了七八成工作了。我认为,目前来看,虽然Paypal反弹了不少,但是即便目前的股价,和很多公司相比仍然很便宜。目前Paypal的Price to Free Cash为 11。你可能没什么概念,我举一个例子,特斯拉这次财报自由现金流实现翻倍,Price to Free Cash仍然有230,上个季度特斯拉 Price/FCF 为450。

多元化,集中源于成功

你需要一个多元化的投资组合吗?

投资多元化,对任何投资人来说,都是一个复杂的课题。有人认为多元化的投资组合是必要的,因为这样可以分散风险,并提高找到“百倍股”的概率。著名的投资基金经理Peter Lynch,曾经持有超过1400支股票;而巴菲特却说过:“If you know what you’re doing, it makes little sense to diversify.”(如果你知道你在做什么,进行多元化投资就没有太大意义。)

他们两位都是成功的投资人,但对多元化的看法却完全不同。作为一个从事投资近十年的人,我来分享一下,根据我的知识体系,如何理解多元化的概念。

多元化与年龄挂钩

年轻投资者的投资组合往往会更加多元化,因为他们的资本依赖于未来不断增加的收入来源。如果你才20几岁,即便现在All-in一支股票,对整个人生而言也只是小部分资产。然而,随着年龄增长,主动收入来源逐渐减少,考虑多元化才显得必要。

指数基金是否实现了多元化?

很多人认为买指数基金就是多元化投资,例如标普500指数基金,虽然它包含500家大公司,但实际上前20家公司占比达43%,前10家公司占比达30%。也就是说,每投1000美元,其中有300美元是投给了前10家公司。相比之下,购买伯克希尔的股票,不仅拥有其投资组合中的大公司,还包括了保险、铁路、公共事业等业务,甚至如See's Candy、Dairy Queen这些小规模公司。伯克希尔虽然是一支股票,但同样能帮你实现多元化。

多元化的真正原因是什么?

对大多数人来说,多元化的目的是为了降低风险。但如果仅为了多元化而投资不熟悉的领域,并不是降低风险,而是增加风险。我同意Peter Lynch的观点:多元化可以提高找到“百倍股”的概率,但前提是投资的公司在你的能力圈内。随着时间推移,你的知识积累,能力圈也会扩大,但始终要保持在能力圈内。成功的投资人永远知道自己知识的边界。

投资集中化是成功的标志

很多人会疑惑,为什么讲了多元化的好处,却说成功的投资一定会是集中化的?这其实很好理解。假设你投资1万美元,分散买了10支股票,每支股票投1000美元,实现了多元化。但十年后,若1支股票翻了10倍,1支破产退市,剩下8支无变化,你的投资组合增长到了1.8万美元。虽然10年前资金分配平均,但如今组合中一半资产都在一支股票上。这就是答案,成功的投资随着时间推移会占据更大比例。有人倡导Trim the Hedges或Rebalancing策略,但我认为这愚蠢,因为这等于减掉花去给杂草施肥。

我认为适当的风险管理是必须的,但是没有必要因为某一只股票的仓位越来越大,就仅仅因为想要保持多元化,卖出获利。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报