唐石峻财富体验 #37 任何时间都是最好的投资时间

2024年10月24日 | 唐石峻

唐石峻财富体验 #37 任何时间都是最好的投资时间

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

任何时间都是最好的投资时间

你有充足的时间来投资。

-任何时间都是最好的投资时间,如果你懂你在干什么:投资的关键在于你对公司基本面的了解。只要你具备充足的研究和分析知识,无论市场是牛市还是熊市,你都可以找到合适的投资机会。价值投资者做的事情很简单,利用市场短暂没有效率的时机,抓住非凡的投资机会。因为从长期来看,市场的效率会逐渐显现,任何极端的情况终将回归均值。

-即便这家公司真的是下一个苹果、下一个Google、下一个亚马逊,你也有充足的时间来投资他们:很多投资者担心错过下一个巨大的增长机会,过早或过晚入场,但事实是,优秀的公司会随着时间的推移逐渐展现其成长潜力。像苹果、Google、亚马逊这样的公司,即便在它们已经取得了相当成功之后,依旧有巨大的成长空间。你需要做的,是懂得如何分析公司的内在价值,从而知道什么时候是合适的入场时机。

-不用在公司还没有任何证据证明他们的故事前就冲动入场:你要明白一个重要的概念——耐心。在投资中,冲动和恐惧错失良机(FOMO)是常见的陷阱。许多新兴(Startup)公司可能会讲述一个非常美好的故事,但在没有实质性数据和业绩支撑时,过早投资是非常冒险的。只有当公司逐渐展示出实际的增长和利润潜力时,投资才更加稳妥。你完全可以等待更多的证据,而不需要被市场的噪音或舆论左右。

-最好的投资时间是10年前,最好的投资时间是现在,也是未来:回顾过去,你会发现错过了许多理想的投资机会。时间确实是造就复利的魔法,但错过并不意味着永远失去机会。最重要的是抓住当下的机会,并理解未来的发展方向。无论你是在10年前、现在还是未来,只要你拥有正确的投资知识和策略,任何时间开始投资都不晚。积累财富对每个人来说都是相对的,只要股权仍然是社会中最有价值的资源,不管你出生在哪个时代,投资人玩的都是同一个游戏。

你要关注的,是如何在你有限的投资时间内(你的生命中),把握住符合投资条件的机会。

ULTA 巴菲特最新的仓位值得你投资么?

$ULTA 巴菲特最新的仓位值得你投资么?

Ulta Beauty 是伯克希尔2024年Q2最新建仓的公司。在巴菲特大量抛售苹果,和银行股头寸的同时,ULTA却是罕见的首次建仓的股票。不过,对伯克希尔有一定研究的投资人肯定知道,在伯克希尔,并不是所有投资决定都是巴菲特做的。除开巴菲特之外,还有2位投资经理,Ted Weschler 和 Todd Combs,这两位根据最新的估计,大概各管理 $20B的资金。虽然伯克希尔从来没有公布过哪笔交易是谁做的决定,不过根据交易的大小,其实很容易判断究竟哪些是老巴自己的决定,哪些是Ted和Todd的决定。

比如这次ULTA的仓位,只占伯克希尔总仓位的0.1%。伯克希尔的总仓位现在是 $280B,而ULTA的仓位只有 $270M。这笔投资对于伯克希尔来说,基本上是无关痛痒的交易,同时也说明了,这应该不是出自老巴自己的手笔,而是旗下Ted或者Todd的投资决定。

ULTA是美国最大的美容零售商之一,专注于销售多种美容产品,包括护肤品、化妆品、香水、头发护理产品、以及美甲产品,同时也提供美容沙龙服务。它不但产品组合广泛,而且销售渠道也是把线上和线下无缝衔接。并且ULTA还有会员模式,会员可以通过消费积累积分,积分可以用于未来购买打折。目前ULTA拥有差不多350M活跃会员。

提到ULTA,就不得不提到LVMH家旗下的Sephora(丝芙兰),目前这两家是属于直接竞争对手。这两家也可以说是棋逢对手,基本上在北美美容零售市场各占20%。

财报数据一页概览

-财务健康,现金+2年FCF可以偿还借款

-ROIC表现亮眼

-营收刷新新高

-经营利润有些微缩水,利润率为13.91%

-CAPEX巨大,占FCF 42.13%

-SBC派发很少

-大部分的现金都是用来回购股份

在我的打分系统中,ULTA可以打到69.25分。接近70分,其实公司品质不错了,公司表现基本上也是很平均。公司盈利能力不算亮眼,虽然营收稳步增长,但是增长率很低。自从23年2月开始,ULTA的经营利润基本上是横着走,并且近两个季度经营利润开始缩水。不过公司ROIC表现非常亮眼,有27.88%,自由现金流也是很稳定。公司还很注重股东利益,一直以股份回购的形式,返利给股东。

ULTA,目前不属于我能力圈的公司,在澳洲没有ULTA门店,不过它的业务模型其实不难理解,和丝芙兰几乎没什么区别。公司表现虽然谈不上特别出色,但是基本面基本上还是比较扎实的,并且目前股价的确提供了不少安全边际。所以,不难理解为什么伯克希尔会建仓ULTA。接下来我也会持续关注这家公司的发展。

SQ 会成为Fintech行业的王者么?

$SQ 会成为Fintech行业的王者么?

Block 是近几年来崛起的一家Fintech公司,业务主要以支付处理和个人金融服务为主。目前公司营收主要来自 Square Payment 支付处理业务,为中小型企业提供支付处理服务。商户使用 Square 的硬件(POS机、读卡器等)和软件来接受信用卡、借记卡等支付方式。这部分业务的收入来自每笔交易的佣金(费率约为2.6%-2.75%)。我在日常工作中经常接触到Square,感觉的确很好用,特别是它会抓取每笔交易信息,并且生成报表,这点会省去很多bookkeeping工作。

其次要提到的就是Cash App,Block旗下的个人金融服务。Cash App 是 Block 面向个人用户的金融平台,功能包括P2P转账、股票和加密货币投资、以及借记卡服务。Block 通过交易手续费、现金卡费用、比特币交易差价等方式盈利。Cash App 已经成为一个强大的用户增长引擎,尤其是在年轻一代中表现突出。

目前Block在支付领域最大的竞争对手就是Paypal和Stripe。Paypal仍然是在线支付市场的龙头,全球市场份额占比仍然有30%左右。Stripe紧随其后,占比大概在20%,而Block目前来说,市场份额占比大概在10%左右。不过Block的优势在于,它更侧重于线下客户,比如零售,餐饮,和服务行业,其次它旗下Cash App在年轻用户群体中比较流行,对币圈玩家很友好,而且公司持有8027枚比特币。Block在币圈的名气其实比在Fintech圈更大。

财务数据一页概览

-财务健康,现金可以偿还借款

-ROIC表现很一般,只有3.88%

-营收刷新新高

-经营利润最新季度大幅增长,目前利润率还是很低,只有4.79%

-CAPEX不大

-公司SBC派发非常巨大,是FCF的2.4倍。

在我的打分体系中,Block可以打到67.75分。公司盈利指标得分相当高,属于年轻的,高增长公司。不过短板也是很明显,公司一直在增发,SBC派发非常高,ROIC很低。另外公司产生现金的能力似乎不稳定,具有周期性,这一点和Paypal相比,似乎差强人意。另外,虽然经营利润目前季度刷新了新高,但是利润率不高,只有4.79%。

Block也是慢慢进入我的能力圈内,在澳洲这边很多中小型企业都开始使用Block了。Block旗下Cash App似乎也是受到币圈人士的爱戴。而且Cash App还提供很高的利息,大概年化率4.5%。总的来说我认为Block旗下的Square Payment系统,和Cash App这两个业务还是很优质的。不过我对其加密货币的业务不太看好,特别是大量囤比特币,我认为对于年轻的公司而言,增加了没有必要的风险。目前公司利润率很低,ROIC很低,持续创造现金的能力也有待观察。在未来我会进一步跟踪观察Block的表现。

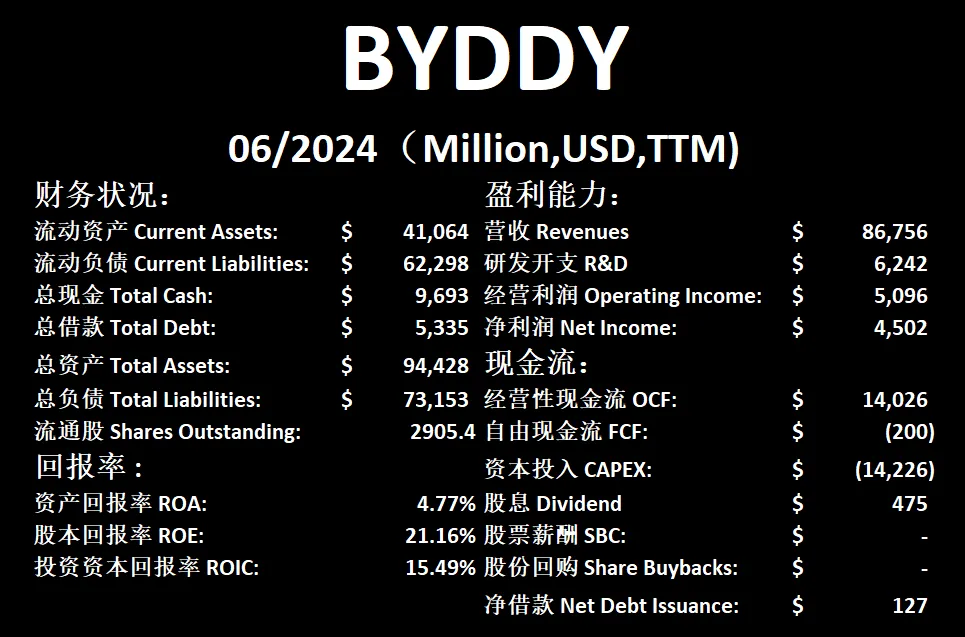

BYDDY 全球EV界的王者未来前景

$BYDDY 是全球EV制造商的龙头,目前仍然稳居全球EV销售榜龙头。

最近我在路上看到一架超跑,居然是比亚迪家的,回家查了一下,我看到的是是仰望U9。不单单是高端EV,比亚迪在低端市场中市场份额也是越来越高,很多车型都受到全球消费者喜爱。我在澳洲居住,个人的感受是,路上的BYD越来越多了,而且明显感觉车型比特斯拉要丰富得多。

我在今年2月份的时候建仓了比亚迪,当时均价是$47左右。不过随着EV市场不景气,让我觉得这个行业似乎成周期性,而我不太喜欢周期性的公司。加上中概股整体大环境的影响下,并且我找到了更好的投资机会,我在$60多的时候卖出了我所有的比亚迪仓位。

另外值得一提的是,中国政府对新能源汽车的政策支持,包括补贴、税收优惠和基础设施建设,都对比亚迪有利。此外,比亚迪作为中国本土企业,在国内市场有天然的优势,尤其在销售网络和政府关系的处理上。

比亚迪的护城河重要来自其技术创新和垂直整合模式。它是全球为数不多的几家能够从电池制造到整车生产全产业链自主掌控的公司。特别是在电池领域,比亚迪不仅自给自足,还向其他厂商供应电池,形成了供应链优势。例如,比亚迪的“刀片电池”技术被认为在安全性和能量密度方面具有较大优势。

另一家EV制造商,也能从头做到尾的是特斯拉,但是,明显比亚迪在和特斯拉的竞争中更有优势。因为比亚迪比特斯拉更会控制成本,运营更加有效率。连马斯克自己都不得不承认,在成本控制上,没有人可以和中国人竞争。其实这里老马主要指的就是比亚迪,只不过没有点名道姓说破而已。在EV界,用卷王来形容比亚迪也不夸张。

财务数据一页概览:

-财务健康,虽然短期资不抵债,但是现金可以偿还借款

-ROIC表现还行

-营收刷新新高

-经营利润刷新新高,利润率为5.87%

-这个季度经营性现金流缩水比较严重,账面中出现了一笔 $10B 的其他开支

-CAPEX巨大,直接导致FCF为负值

在我的打分系统中,比亚迪能打到64.5分。主要扣分项是公司增发股份和公司产生自由现金流的能力。对于巨型EV汽车制造商来说,其实比亚迪的财报已经不错了。最新季度之所以现金流缩水严重,是因为账面上出现了一笔 $10B 的其他开支。再加上CAPEX巨大,比亚迪目前最新自由现金流是负数。

我认为比亚迪还是属于我能力圈内的公司,我也看好其未来的表现。我前段时间卖出比亚迪,是因为我找到了更好的配置我的资金的地方。未来我也会持续关注这家EV界的王者。

MNST 会上演王者归来的戏码么?

$MNST 是近25年来美国的绝对王者,给投资带来的回报,任何公司都只能望其项背。Monster Beverage 还能继续给投资人带来丰厚的回报么?

Monster 在全球范围内建立了一个非常强大的品牌。其 logo 和品牌形象深入人心,尤其是在能量饮料的核心消费者(例如运动员、极限运动爱好者和年轻人)中有很高的知名度和忠诚度。通过持续的品牌投资和活动营销,Monster 保持了强劲的品牌吸引力。

Monster 在全球功能饮料市场上占据大约 30% 左右的市场份额。Red Bull 仍然是全球第一,占据了 40% 以上的市场份额。但 Monster 通过产品创新和有效的市场推广,逐步蚕食竞争对手的市场份额。它和Redbull也算是处于寡头垄断的局面。

另外值得一提的一点是,Monster 采用与大公司合作的分销战略,其主要合作伙伴之一是可口可乐。通过可口可乐的全球分销网络,Monster 的产品能够迅速进入全球各大市场。这种全球分销优势确保了 Monster 的国际业务增长迅速,尤其是在北美、欧洲和亚洲市场。而且,公司不断投入研发,推出创新产品和新的口味,以保持产品的吸引力。不同的子品牌如 Reign 和 NOS 能够满足不同的细分市场需求,增强了市场渗透力。

最新财报数据一页概览:

-财务健康,现金就可以偿还借款

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新高,利润率有27.26%

-CAPEX投资不大

-SBC派发很低

-公司大力回购股份,占FCF 247.23%

在我的打分体系中,Monster可以打到74.65分,而且我认为我给它的主观打分还有点低估了它。它的公司品质得分很高了。几乎没有任何短板,唯一能挑出来说的,可能就是经营利润的增长率并不快,这也从侧面说明了,Monster表现一直很稳定。毕竟这是一家做饮料的公司,不是快速增长的IT Startup。

Monster属于我能力圈内的公司,我从学生时代就很喜欢喝Monster,我最喜欢的口味是无糖橘子味Monster。我喜欢公司的点太多了,比如,公司非常注重股东利益,20年如一日,大力回购股份,给股东创造价值。再来,公司SBC派发很低,CAPEX也很低,这也导致公司现金很大程度上都直接用于回购股份上。公司虽然盈利能力增长并不夸张,但是Monster其实非常赚钱,常年利润率在25%-30%之间。

最近Monster半年内一度跌了将近30%,财报也是连续3个季度拉跨了。咖啡因泡沫真的要被刺破了么?功能饮料市场现在竞争愈演愈烈,Monster是否在新进公司的进攻下,节节溃败?我在未来会密切关注这家公司。

TQQQ YINN 杠杆ETF:你的财富杀手

继 TQQQ 之后,YINN 最近也备受关注,这会是另一个可以让你一夜暴富的 ETF 吗?

YINN是由 Direxion 提供和管理。Direxion 是一家专注于杠杆和反向交易型开放式指数基金(ETF)及共同基金的金融公司,成立于 1997 年。它以提供高度杠杆化的产品而闻名,专门为寻求短期回报的活跃投资者设计,也就是说, 它专为赌博追求一夜暴富人士设计的的ETF。

YINN是一只杠杆型 ETF,旨在提供与中国市场的短期表现相关的三倍收益。具体来说,YINN 的目标是追踪 FTSE China 50 Index,该指数包括中国最大的 50 家公司,但 ETF 通过使用杠杆来放大每日收益。

最近中国政府开始印钱,大盘瞬间暴涨了接近40%,一时间人们对股市的热情重新被点燃,纷纷涌入公开股权市场。这段时间,最忙的就要数券商经理们,开户的人太多,接单接到手软。中国股民们把参与公开股权市场称之为“炒股”,和台湾股民叫“玩股票”一样,炒股的行为,其实主要是以短期交易为主。但是,真正懂投资,懂选股的人太少了,这个时候,YINN这种3倍杠杆的ETF顺理成章,成为了基金经理们的爆款。逻辑也是很简单,你想啊,大盘都暴涨40%了,你要是买了YINN这一周就涨了120%,翻2.2倍。你既不用学习,也不用看财报,妥妥的躺在床上数钱的节奏。

现实是残酷的,如果你10月7号,8号买入YINN的话,现在短短10天内,你已经亏了快50%了。你知道么?2015年4月的时候,YINN的价格是$1370.80,现在YINN的价格是$35.31,这个跌幅是98%。即便中国大盘并没有跌这么多,但是由于大盘一直横着走,3倍杠杆的大盘ETF就会无限接近归零。这背后的原因其实很简单,因为你一旦亏了钱,想赚回来很难,而你一旦亏了3倍,基本上就不可能回本了。

我曾经做过一期内容,阐述了我对TQQQ的看法,同样也是3倍杠杆纳斯达克指数ETF。我认为这种ETF的受众人群是赌徒,真正的投资人是不可能投资波动如此大的产品的。诚然自从TQQQ问世以来,的确,回报远高于QQQ。不过你仔细看看就明白,这仅限于从TQQQ刚问世,你就一直拿着从来没卖过的人。而且以下几点都是你得仔细斟酌的:

-TQQQ的波动极大,每一次纳斯达克的调整,对于TQQQ而言,都是非常夸张的暴跌

-20年疫情的时候,TQQQ暴跌70%

-22年美股大跌,TQQQ暴跌80%

-现在QQQ已经刷新ATH了,TQQQ却还没有重新回到ATH

-你要明白当你承受了很大的跌幅,想要涨回来是非常难的,现在QQQ不断刷新新高,22年高位入场的TQQQ投资人们还没有回本

-TQQQ,在我看来,不是一个值得投资产品,而是一个适合短期投机交易的产品

我投资公开股权市场的目的是为了长期积累财富,晚上还能睡个好觉。假如我重仓持有3倍杠杆ETF,我用屁股都能想到,我可能会经历无数个不眠之夜。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报