唐石峻财富体验 #29 美股拼多多这艘火箭要被击落了? | 芒格阵营最能打的超级投资大佬Kantesaria

2024年8月29日 | 唐石峻

唐石峻财富体验 #29 美股拼多多这艘火箭要被击落了? | 芒格阵营最能打的超级投资大佬Kantesaria

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

美股拼多多这艘火箭要被击落了?

PDD是一艘火箭。我这么说,毫不夸张。

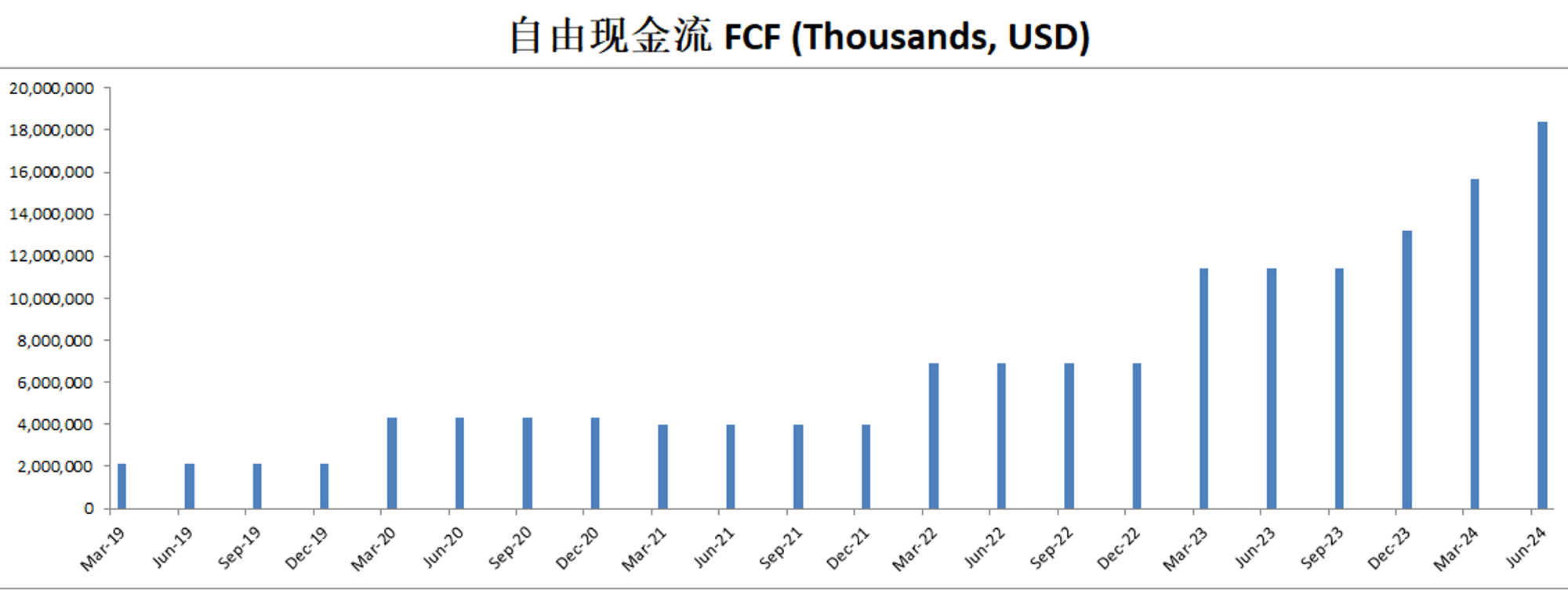

但是最新财报后,股价跌了42.18%

从23年到现在FCF增长速度只能用变态来形容。

在我的评分系统中,尽管我在很多主观分上竭力压底它,它还是有87分。

世界上目前基本上找不出第二家比PDD财报更亮眼的公司。

财报数据一页概览:

🟢资产负债表非常强劲,几乎没有借款。

🟢ROIC表现非常亮眼。

🟢营收刷新新高。

🟢R&D占比很低。

🟢经营利润刷新新高,利润率很高,有28.57%

🟢公司善于创造现金流。

🟢CAPEX几乎为零。

🟢SBC开得很低

即便考虑地缘风险,护城河是否牢固,回报预期,以及未来定价能力,你还是不得不承认,截至目前为止,它交出了一份完美的答卷。

我承认,拼多多还不算我能力圈的公司。

因为我有很多看不懂的地方。

-这么大的电商,居然基本上不存在资本开支(CAPEX)。这一点我还是没有很深入的理解,毕竟和其竞争对手们相比,太不一样了。阿里,亚马逊,京东,哪家的资本开支都很大。

-公司几乎没有任何借款,手里现金有$39B,只有$1B左右借款。我理解中国对公司杠杆率有一定的监管。但是杠杆率如此低,还能增长如此快,令人乍舌。

-在别的电商平台利润率只有个位数的大环境下,PDD经营利润率有28.57%。How?How the F did they achieve this?

-资本分配可以说是按照完美的公司模版进行,SBC 派发很低的同时,不发股息也不回购股份。

我只能说我未来会一直持续跟踪拼多多的发展。

我目前还是有太多疑惑。

星巴克面临严峻挑战,Niccol要如何整治?

不用我说,相信你们最近也能感受到,SBUX 现在面临严峻的挑战。

新CEO Brain Niccol压力其实不算小。

最新财报数据One Pager:

-财务堪忧,不过这似乎是行业特点。

-ROIC有所缩水,不过仍然有24.26%

-营收有些微缩水

-经营利润同样有些微缩水,经营利润率目前来到了15.12%

-公司善于创造现金

-CAPEX巨大,占FCF的70.01%

-股息派发同样巨大,占FCF的66.54%

-SBC派发不高,占FCF 8.12%

-股份回购占FCF的43.18%

星巴克属于我能力圈内的公司,我从读大学的时候就经常喝星巴克。

我也能理解星巴克卖的是情怀,是和朋友点杯咖啡,点些甜品聊天聚会的场所。

这也是星巴克想要竭力回归的理念。

因为随着竞争日益白热化,星巴克被迫和快餐咖啡竞争,打价格战。

而明显星巴克继续这么下去将会丧失定价能力。

在我的打分系统中,星巴克仅仅只有60分,比阿里还低。

-借款特别大,杠杆打得很高。

-CAPEX 越来越大。占比已经过高了。

-自从疫情以来,公司似乎很难产生FCF。

-各项盈利指标持续拉跨。

就公司近几年表现来看,实在是不敢恭维。

近期,我读到很多关于咖啡因泡沫的概念。

意思是说,现在含咖啡因的饮品似乎过于饱和了。

从功能饮料,比如 $MNST ,Redbull,以及最近迅速崛起的 $CELH (Celsius),号称会成为下一个Monster。

到咖啡行业,目前这种百家争鸣情形。

似乎人们对咖啡因的需求永无止境。

但是,真的是无线需求么?

从 Monster, 星巴克,Celsius 财报中,我们似乎都能看出一些端倪。

目前咖啡因行业竞争已经到了白热化的地步。

而且,随着人们对咖啡因消耗越来越大,似乎很多潜在的风险也渐渐浮现出来。

高咖啡因消费可能导致一些健康问题,如焦虑、失眠、心率不齐等。

随着越来越多的消费者依赖咖啡因来保持警觉,健康专家开始担忧这一趋势的长期影响。

而越来越多的公司进入功能饮料和咖啡市场,竞争加剧可能导致市场过度饱和。

类似于历史上其他泡沫现象,咖啡因市场也可能面临供应过剩或需求骤减的风险。

LVMH 似乎没有这么香

LVMH 似乎没有想象中品质那么高。

LVMH是奢侈品行业一哥,也属于我能力圈范围内的公司,我们家没少给LVMH的营收做贡献。

最新财报数据一页概览

🟢财务健康,现金+FCF偿还借款压力不大

🟢没有R&D

🟢ROIC表现不错

🟠营收有一定缩水

🟠经营利润也有少量缩水,经营利润率亮眼,有25.55%

🟠CAPEX占FCF 46.06%

🟢没有SBC

🟢股息稳定,占FCF 50.10%

但是公司品质,根据我的系统只能打73.5分。

-杠杆还是打的有点高了。

-CAPEX投入越来越大。

-各项盈利指标都在走下坡。

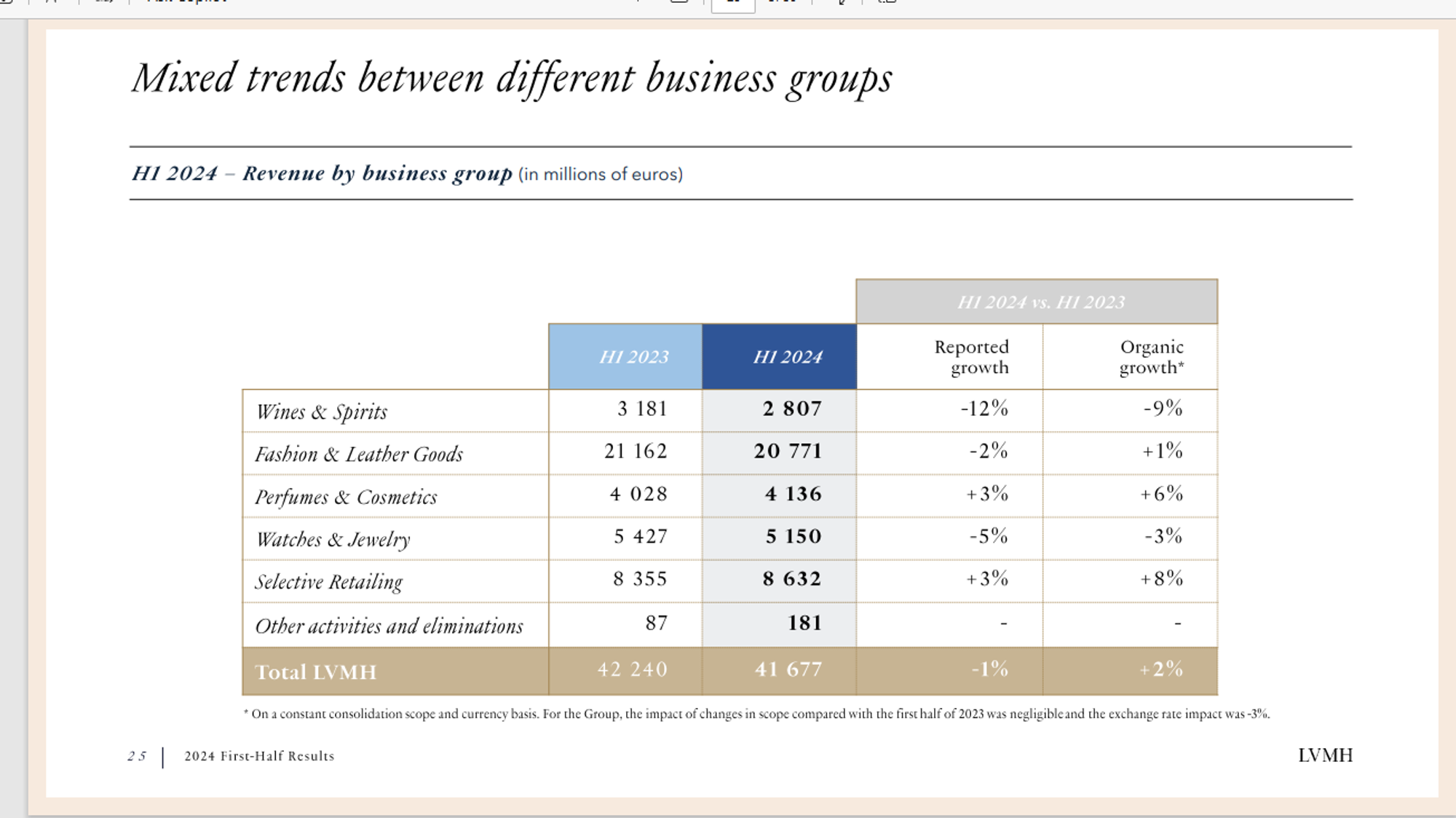

除开香水化妆品,和丝芙兰勉强维持一丢丢增长以外,其他业务都在缩水。

其中连主营项目,时尚皮革制品都有2%的缩水。

话说回来,我认为LV这几年还是因为全球消费力持续低迷造成的。

比如中国消费者,现在虽然还有有钱,但是大部分也勒紧了裤腰带,处于观望态度。

就LV目前的业务来看,最好的两个部门还是时尚皮革制品和精选零售(丝芙兰)。

奢侈品行业的公司品质之所以会表现不佳,主要还是因为太受宏观经济的影响。

B2C评级之王 FICO

FICO Score 这套系统,在信用评级领域被超过90%美国贷款机构采用。

好家伙,Fair Isaac Corp 在美国评级B2C领域,可谓是一家独大的公司。

FICO的核心产品是其信用评分系统。

FICO Score是一种预测模型,用于评估借款人的信用风险。该评分体系考虑了多种因素,包括支付历史、信用利用率、信用历史长度、新信用账户及信用组合等。

这些评分在300到850之间,分数越高表示信用风险越低。

FICO Score在全球范围内被超过90%的美国顶级贷款机构采用,是决定贷款批准和利率的重要指标。

除了信用评分,FICO还开发了许多其他分析工具和解决方案,用于帮助企业进行欺诈检测、客户管理、风险管理等方面。

例如,FICO的欺诈检测系统可以帮助金融机构识别和防止信用卡欺诈行为。

近2年FICO的股价像一艘火箭直冲云霄,并且有强劲的财报支持其增长。

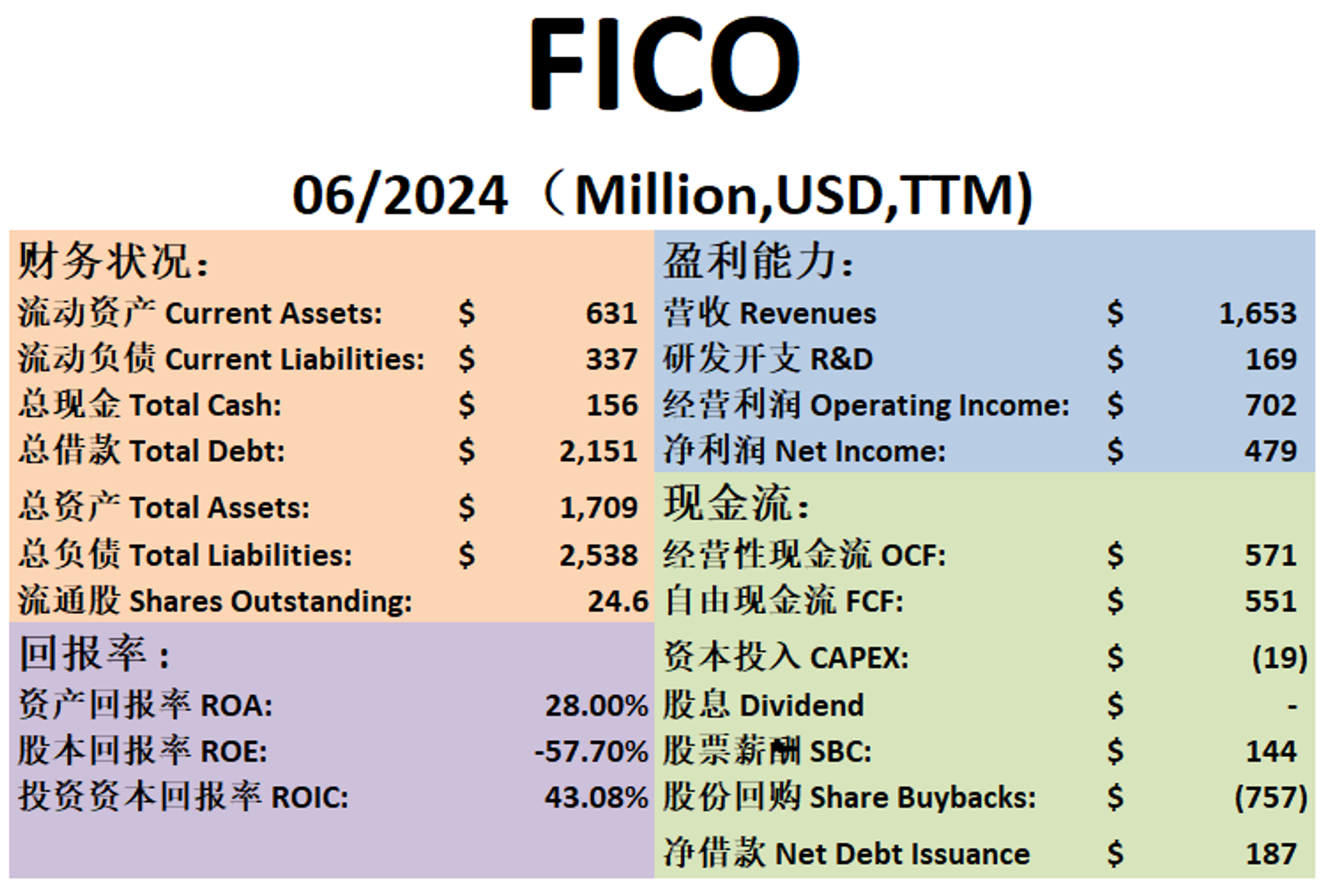

最新财报数据一页概览

🟢财务健康,现金+FCF偿还借款压力不大。

🟢ROIC表现亮眼。

🟢营收刷新新高

🟢经营利润刷新新高,经营利润率有42.47%

🟢R&D 占 营收 10.24%

🟢CAPEX 占FCF 3.54%

🟠SBC占 FCF 26.06%

🟢股份回购占FCF 137.38%

🟠12个月发行了187M借款

在我的公司品质评级系统中,FICO有82分,属于分数很高的公司。

主要扣分项目是

-财务虽然健康,但是杠杆有点高。

-SBC派发占FCF的26.06%,这里非常高了。

要是资产负债表更强劲一点,SBC派发能少一些,FICO的评分将会无法想象。

FICO也是未来我会密切关注的公司之一。

PYPL 似乎要逆袭

Paypal ( $PYPL )自从财报发布已经涨了27.37%。

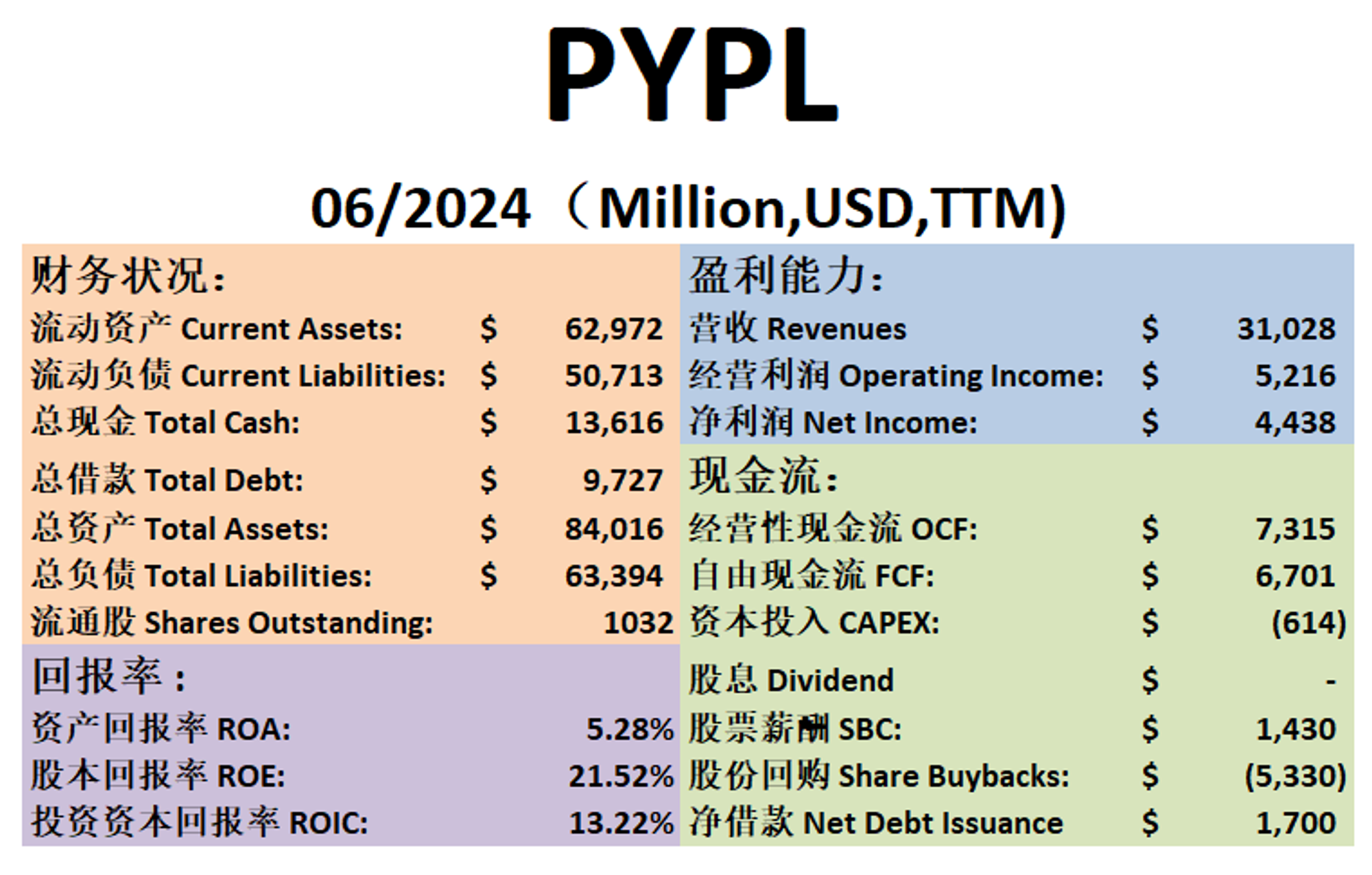

最新财报数据 One Pager:

-财务健康,现金能够偿还借款

-ROIC表现稳定,仍然有2位数

-营收刷新新高

-经营利润刷新新高,经营利润率有16.81%

-公司善于创造现金

-CAPEX很低,只有FCF的9.16%

-SBC派发占FCF 21.34%

-公司目前大力回购股份,占FCF的79.54%,这里我很赞同,因为较大安全边际下大力回购股份,可以最大化股东利益

我在财报发布后发布的视频中,提到我持有PYPL 789天,一股都没卖过。

有人在评论中diss我,说我持有这么久还不是亏钱。

有人说PYPL再不涨,赶紧卖掉把。

如果你跟踪我的内容有一段时间了,你应该知道我持有PYPL的均价很低,只有60.47,目前我PYPL仓位的涨幅已经来到了18.89%。

我不但没亏钱,反而开始有浮盈了。

之所以这么多人不看好PYPL,我一点也不意外,因为新闻也好,市场的态度也罢,都是跟着股价走的。

股价越跌,市场越不看好这家公司,股价只要涨,市场立马就会像墙头草一样,马上导向利好这边。

想想最近META的例子,当它的股价暴跌的时候,人人喊打,市场疯狂踩踏。

现在你还听得到骂META的声音么?

我已经习惯了,之前META一度跌到80多,我从160开始建仓一路加仓到80,很多人都质疑过我。

之所以我可以心安理得,睡得安稳,其实很简单,因为我知道META的内在价值值多少钱。

你如果想要在股市中通过投资赚到钱,首先就得无视市场中的噪音。

搞清楚,你究竟买了一家什么公司,而不是这串代码价格涨了还是跌了。

股价和公司实际经营情况在短期内没有啥联系。

短期内市场是一台投票机器,反映的是短期内市场的供求关系,和情绪。

但是,长期来看,市场最终将会反映公司的内在价值。

所以,不要继续沿袭短视的错误,把眼光放长点。

你要侧重的,是研究一家公司的内在价值。

会员区新功能

我决定在会员区完整分析报告中,增加一项最新的指标:公司品质。我会按照以下标准来给公司打分(满分100)。

-护城河(垄断,寡头垄断)

-风险(地缘风险,回报是否好预测)

-定价能力

-经营利润率增长

-资本支出占比

-研发开支占比

-资本配置是否合理

-财务状况

-投资资本回报率情况 (ROIC)

-盈利能力(4项综合指标)

一共10个大项,总分100分。我会同步更新到观察单中,方便会员们随时按照公司品质排名。

超级投资大佬 Dav Kantesaria

感谢互联网的魔力,让我又有幸认识,并且研习另一位超级投资大佬 Dav Kantesaria。

价值投资人大致上可以分为2个类型。

一边是Ben Graham阵营,他们去逛超市,会挑折扣最大的商品。

另一边是Charlie Munger阵营,他们去逛超市,会先挑好想买的商品,然后耐心等商品打折。

我认为,所有现代活跃的超级价值投资人中,Kantesaria就是Munger阵营中最能打的。

他的履历,以及他的操作,可以说完美的反映了Munger的投资理念。

在合适的价格,买好公司的股票。

遇到非凡的投资机会,要下重注。

Kantesaria创立的对冲基金Valley Forge Capital Management,在2007年的时候AUM才$126,000,当时基金中的资产还没我多。

时隔仅仅17年,他现在管理的AUM已经超过 $4B。

目前,他的美股投资组合价值就已经超过$3.8B。

目前Kantesaria持有仅仅8只股票,FICO, SPGI, MA, MCO, INTU, V, ASML, AZPN。

除开AZPN我不太了解之外,其他每只股票都是我非常喜爱的公司。

这些公司共同的特点是,他们在所属行业,都是最大的玩家之一。投资资本回报都非常夸张,没有低于20%的。每家都属于不需要很大资本投入就能把钱全赚回来的公司。每家都是高效的自由现金流印钞机。

Kantesaria 的持股有2个特点,第一,他敢下重注,集中投资个股。第二,他不怕投资组合板块分部过于集中。这些公司中,很多都是评级公司,和支付处理媒介。

另外一个值得学习的点是,他很少卖股票,并且他很少trim,相反,他喜欢的股票,他会一直加仓。

查询历史记录,近些年来,他仅仅在21年股市高到离谱的时候,才稍微trim了一点点头寸,并且减持体量很小。

他如果卖股票,基本上都是直接清光。从他的持股可以看出,他对公司的要求非常高,很难有公司能够入得了他的眼。而当他认为公司不再符合他的持股标准之后,他会果断全部清仓。

Kantesaria在我看来,比Bill Ackman,Chris Hohn更加值得学习,属于把知行合一发挥到完美的超级投资大佬。

Kantesaria投资理念

超级大佬 Dev Kantesaria 管理的对冲基金 Valley Forge Capital Management 在过去的10年中,年化回报率有恐怖的22.84%!

虽然样本数据不大,但是相比之下,Bill Ackman 也只有13.43%。

今天我们来仔细分析下Kantesaria

Kantesaria的投资理念:用合理的价格,投资高品质的公司。

总结了网上能搜到所有关于他的信息之后,我大致总结了他的投资理念。

-投资高品质的公司

-研究经营风险

-专注自身投资行为和未来回报的可预见性

-追求做到极致

Kantesaria的投资清单:

-垄断或者寡头垄断

-有长期持续定价能力

-即便市值很大,经营利润率任然持续增长

-低资本开支

-低研发开支

-合理资本配置

-偏好攻击型并购

-DCF估值模型考虑SBC和股份回购影响

-增加外国公司风险权重

Kantesaria对市场未来的看法:

-审判日可能会很快到来

-低品质的公司报告高收益,吸引了很多投机者

-GDP会回到1%-2%的均值,通胀率也会降低下来

-只有持有高品质的公司,才能不担心宏观因素影响

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报