唐石峻财富体验 #55 Google的护城河已经被AI攻陷了

2025年03月01日 | 唐石峻

唐石峻财富体验 #55 Google的护城河已经被AI攻陷了

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

GOOGL 2025年03月01日观察

GOOGL 最近跌出翔了。

3周时间,Google跌了快20%。

新闻目前也是漫天飞。

Google搜索已经不行了,它已经开始走下坡路了。

各家AI LLM已经在蚕食Google的市场份了。

Open AI,Perplexity,META旗下的LLama,X旗下Gork,来自中国的Deep Seek,以及阿里旗下的Qwen通译千问将会击败Google。

并且,现在DOJ正在找Google的麻烦。

反垄断的Case也是在酝酿中。

再加上Google最新财报虽然EPS击败华尔街预期。

但是营收暴雷了。

总而言之,Google似乎已经成为了市场的众矢之的。

可是,Google真的只有搜索一个业务么?

这个问题听上去很白痴啊,

可是,目前市场的反馈,似乎绝大部分的投资人都认为Google只是一家搜索引擎公司。

今天,我就再来给大家科普下,Google的业务模型究竟是怎样的。

它到底是干什么的一家公司。

Google最大的业务毫无疑问,任然是搜索广告业务,

但是,根据最新数据,搜索广告业务仅仅是公司总营收的55.96%。

Google第二个业务是Youtube。

没错,你正在看的这只视频就是Youtube平台。

而youtube是Google旗下增长迅速的摇钱树之一。

目前Youtube的业务占总营收的10.89%。

第三是Google AdMob,这是移动端的变现平台,

主要是面向开发者在应用内展示广告。

目前Google AdMob占总营收的8.29%。

第四是Google Play,

这就包括了APP,游戏,订阅,注意Youtube的订阅放到了这,而前面提到的Youtube业务主要是广告收益。

同时Google Play的业务还包括电子内容,以及硬件的销售,比如Pixel,和Nest。

目前Google Play占总营收12.02%。

最后就是Google云。

目前Google云是所有业务中增长最快的业务,目前年化增长率有30%。

它占总营收的12.44%。

同时还有一点值得一提的是,Google是除开百度萝卜快跑之外,

另一家成功运营全自动出租业务的公司。

Google旗下的Waymo目前已经成功在Phoenix,San Francisco,以及Los Angeles实现运营。

截止到24年12月,Waymo已经服务了5M的乘次,

并且即将在今年初在Austin和Atlanta开始运营。

Waymo的业务虽然在Google的总营收比例上基本上可以被忽略。

但是它可比特斯拉快多了。

并且,这也是一个发展非常快,未来前景特别好的业务。

-财务健康,资产负债表很强势,现金是借款的3倍多

-ROIC表现优秀

-营收增长很快

-经营利润刷新新高,利润率有32.11%

-现金流这个季度是大亮点,增长很多

-R&D,SBC,CAPEX都很高

-股份回购力度也非常大

Google最新财报之后,在我的打分体系中,可以打到80.70分。

妥妥的复利机器。

Google也是我自己最大的仓位之一。

Google短板还是很明显的。

它的CAPEX目前特别大,R&D开支也不小,同时SBC派发特别高。

它非常符合现代科技巨头的老三样。

不过,在META通过效率年实现惊天大逆转之后,

越来越多投资人也是指出,Google目前可以通过效率年实现和META一样的效果。

目前Google虽然也是一直在裁员,但是力度似乎不算太大。

社交媒体上也是经常能看到Google的员工晒出的“躺平”式上班生活。

不过,总的来说,我认为Google从各方面来看,表现仍然很优秀。

如果它可以通过提升目前自身的效率,

实现公司基本面的再次加速增长,未来肯定会有很大的利好。

目前来看,Google的头风主要是来自DOJ的反垄断案,

以及媒体们每个季度都在报道的搜索市场份额即将土崩瓦解。

只可惜每个季度都在喊,

但是Google的搜索市场份额不降反增。

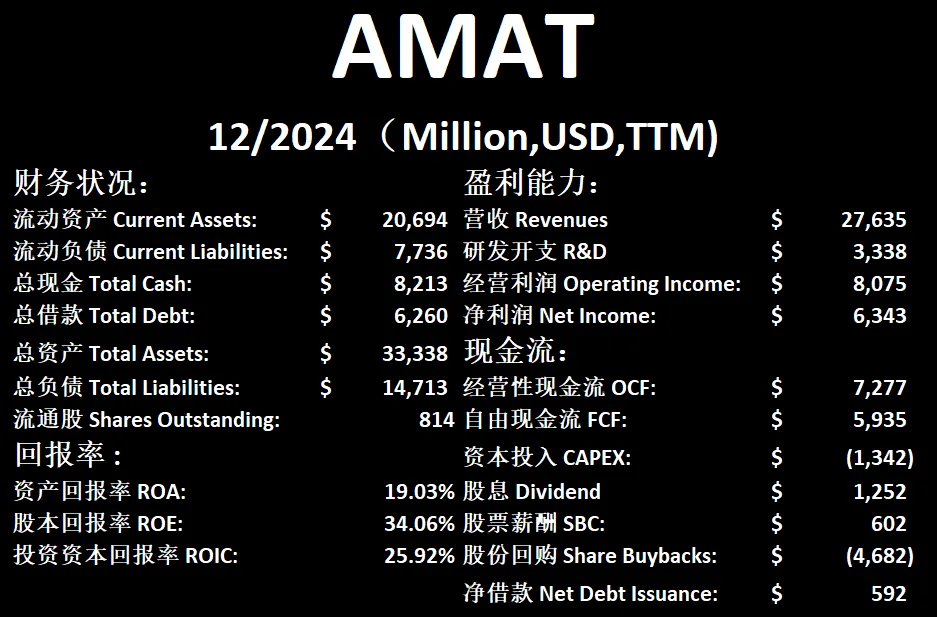

AMAT 2025年03月01日观察

AMAT 最近跌得也是很惨。

从去年7月刷新历史新高之后,目前已经跌了快40%了。

我们来看下这张图,目前股价在Fibonacci 0.5线到0.618线,所谓的黄金回调区间内。

目前也是创下了最近新低。

从随机指标上来看,目前已经在超卖区域实现了金叉。

我持有AMAT的仓位,不过,仓位不大。

这家公司的业务其实很好理解。

公司是卖半导体制造设备系统的。

然后,另外的营收主要来自设备的维护费。

它的业务模型和ASML如出一辙。

不过,之前我也做视频分析过,AMAT和ASML其实并没有直接竞争。

他两都是AI数据中心这个大的市场中不可缺失的一环。

ASML专攻极紫外光刻机,而AMAT专攻的是半导体封装设备,以及半导体沉积和蚀刻。

之前有朋友在我视频下方留言,

提到AMAT目前因为中美贸易战,以及目前中国市场表现疲软,

导致目前来看,AMAT已经只剩下台积电一个客户了。其实并不是这样的。

全球使用到AMAT设备的公司还是很多的。

比如三星,英特尔, 美光,SK Hynix,中芯国际,Toshiba,索尼,包括Texas Instruments在内,很多公司都是AMAT的客户。

目前来看,在半导体沉积和蚀刻工艺上,AMAT是市场的领先者,护城河还是很牢固的。

AMAT在封装工艺上同样也是处在全球领先地位。

AMAT的护城河之所以牢固,主要是因为这个市场的进入壁垒很高。

半导体工艺开发周期特别长,而AMAT拥有几十年的经验积累。

同时这个市场的客户黏性很高,因为通常公司选择长期合作的设备供应商,很难换设备,因为更换成本特别高,同时更换设备可能还会导致整个生产线停产。

另一个值得一提的是公司多年来累积的专利和知识产权。

公司每年都会大量投入R&D,不断积累各种专利也是进一步提高了技术壁垒,增强公司的护城河。

-财务健康,现金可以直接还清借款

-ROIC表现还行

-营收刷新新高

-经营利润刷新新高,利润率有29.22%

-R&D投入巨大

-SBC派发只占自由现金10.14%,体量不大

-CAPEX目前占FCF 22.61%,也不算大

公司目前大量的现金用于股息和股份回购,看得出来公司很注重股东利益

在AMAT最新财报之后,在我的打分体系中,公司可以打到79分。

公司较上个季度品质分掉了一些。

这里主要是因为最新季度公司财报现金流比较拉跨。

来自中国大佬们的订单量也是有所降低。

这些都是公司目前面临的头风。

不过,总的来说,我对公司未来的前景还是比较乐观的。

毕竟我们现在处在AI的大风口时代嘛。

我个人认为,虽然不知道最终哪家面向消费者的公司能够最终实现落地产品。

这些产品肯定离不开AMAT的贡献。

SPGI 2025年03月01日观察

SPGI 自从疫情以来既没跑赢QQQ,也没跑赢SPY

自从22年以来,美股就进入了大牛市。

可是这次大牛市和以往最大的不同就是,这次美股可谓是逆势上攻。

领涨的,或者说唯一涨的板块就是科技股。

其中又以Mag 7,7巨头为主。

毫不夸张的说,英伟达一家公司,就独自扛着整个美股市场冲刺了好长一段时间。

它也是曾经一度来到了世界第一的宝座。

而今天我要谈的这家公司,S&P Global,就是在这场美股大牛市中,似乎掉队了的一家老牌豪门。

我在频道中已经Cover SPGI很长一段时间了。

这家公司,是我非常喜爱的一家公司。

最近指数基金这个概念已经成为了火到不行的关键词。

不但在Google Trend上24年底一度热度达到了100。

而且,连我身边那些原来不投资的朋友们,居然最近也都开始投资指数基金了ETF了。

而在众多指数当中,最出名的就是标普500指数和道琼斯指数。

可能有些人还不知道,这两个指数,就是SPGI旗下的核心产品。

毫不夸张地说,之所以普通投资人可以通过投资指数基金无脑积累财富,

SPGI是你最喜欢感激的一家公司。

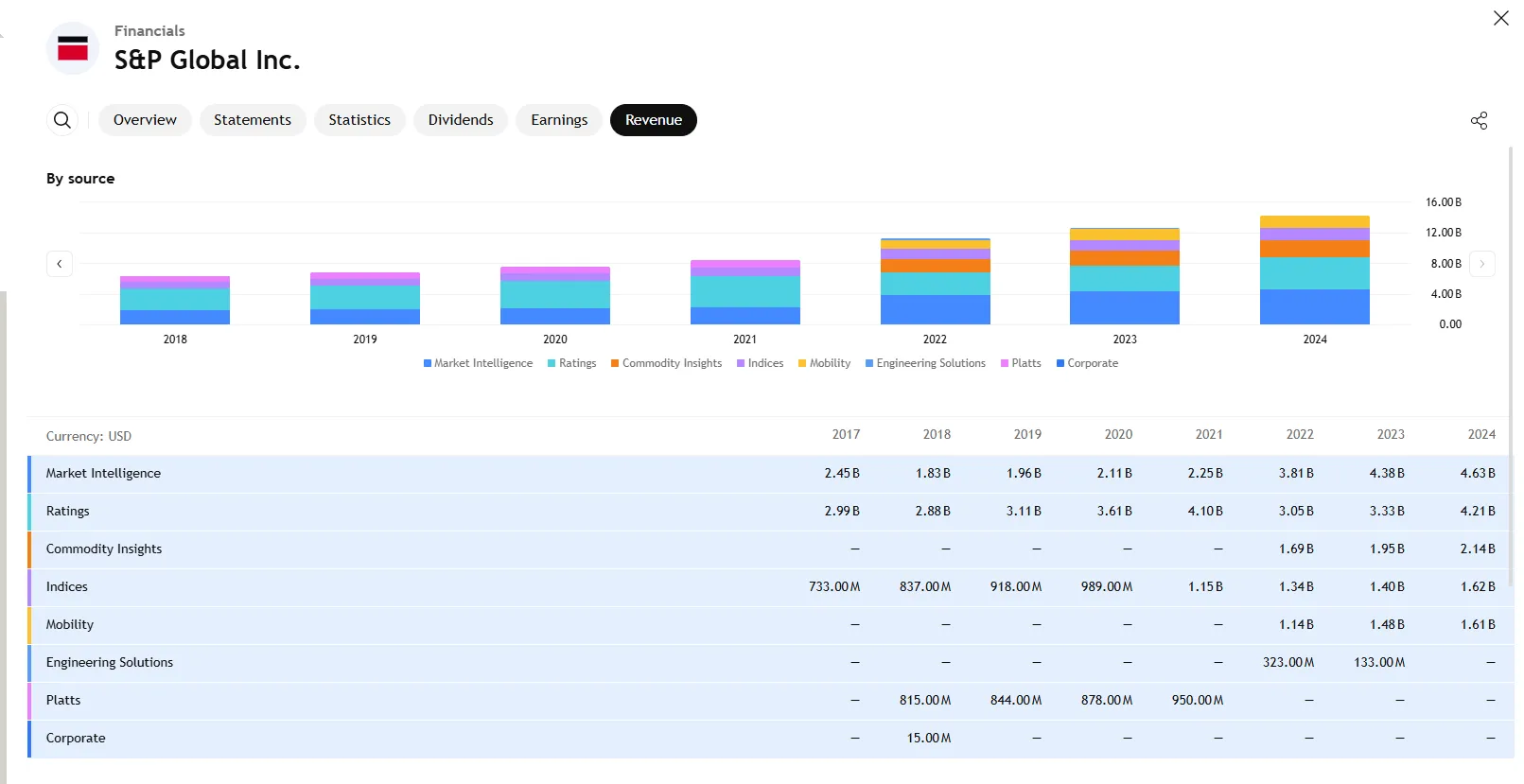

SPGI其实业务很广泛, 维护指数其实只是它众多业务中的一项而已。

而且根本不是公司最大的业务。

目前SPGI最大的业务是市场情报和信用评级。

差不多各占30%左右。

市场情报主要就是提供金融市场数据分析,它们的分析报告可比我的的分析报告贵无数倍,少则几千美元,多的可能一份就能卖十几万美元。

信用评级就不需要我多说了。

SPGI是世界最大的三家评级机构,另外2家是Moody’s 和 Fitch。

这也是它非常赚钱的业务之一。

再来才是指数维护以及大宗商品调研,大概各占营收的12~15%左右。

最后就是在公司收购IHS Markit之后,SPGI目前也是通过整合,开展了新的汽车行业市场洞察业务。

目前来看,整合很顺利,未来可期。

-财务健康,现金+FCF偿还借款压力不大

-ROIC表现一般

-营收刷新新高

-经营利润同样刷新新高,利润率为40.77%

-SBC派发很低

-CAPEX投入也很低

-公司目前的现金60%都是用来回购股份

SPGI最新财报之后,在我的打分体系中可以打到81.50分。

品质分也是较上个季度增加了1分。

公司因为之前的拼购,导致流通股增加了不少,所以这项上得的是0分。

加上ROIC也是因为并购导致目前得分很低。

但是,即便如此,目前公司依然可以打到这么高的分,可见公司的基本面得有多扎实。

公司非常注重股东利益。

不但派发股息,而且还进行了大力的股份回购。

SBC的派发也是非常低。

总的来说,SPGI是在我能力圈中心的公司,未来我也是会持续关注它。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报