唐石峻财富体验 #54 投资美股阿里巴巴居然也能赚到钱?

2025年02月22日 | 唐石峻

唐石峻财富体验 #54 投资美股阿里巴巴居然也能赚到钱?

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

BABA 2025年02月21日观察

阿里最近可以说是领涨一众中概股。

1个月,阿里股价涨了81.49%!这个暴涨速度实在是惊为天人。

目前阿里也成为我最大的仓位。

网上很多内容创作者已经出了一两轮视频了。

阿里简直是被一种媒体捧上了天。

这也应验了我的投资体会,新闻永远都是跟着股价走的。

但是,我还是抑制住了自己的激动,等到阿里财报公布之后,完整分析完,我再发这支视频。

毕竟我的频道里大部分的关注度都是来自我每次发阿里视频积攒的人气。

话不多说,最新阿里财报并不是一个惊为天人的王炸,和它的股价暴涨相比,财报其实没有飞跃式的表现。

不过,也不乏很多亮眼之处。

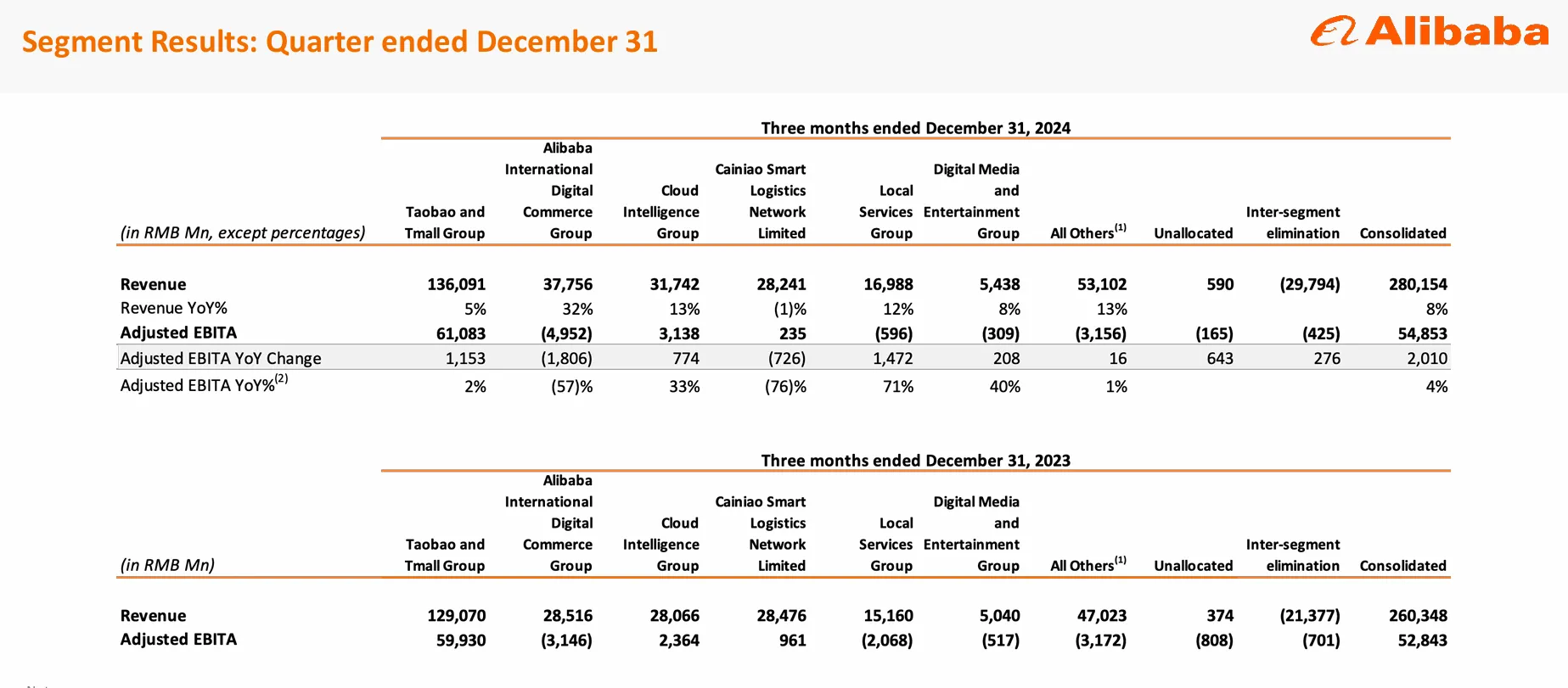

-阿里国内电商业务营收增长5%。

这里说明了阿里的效率年还是有一定的成果,起码不再停滞不前了。

EBITA有接近 $60B RMB。

目前来说整个阿里集团仍然是靠国内电商生意赚钱。

-国际业务仍然增长迅速。目前增长率为32%。不过暂时仍然不赚钱。

-阿里云增长13%。并且有2.4B RMB的 EBITA。

-其他所有业务,仍然在增长,不过基本上不赚钱。这也是阿里目前的累赘们。

另一点管理层强调的是要在接下来大力投资CAPEX。

不过就这个季度来看,CAPEX不增反降。

这点也是未来值得观察的一点。

-财务健康,现金较上个季度增加不少,目前是借款的2倍

-ROIC较上个季度增长了0.5%,目前为8.59%

-营收较上个季度有小幅下降

-经营利润增长了 $2B 美元,利润率为15.10%

-这个季度CAPEX降低了很多,所以自由现金流增长了不少

-R&D开支很高

-SBC派发不算高

-虽然没有上个季度多,但是,公司仍然在大力回购股份

目前阿里在我的打分体系中,可以打到69分。

较比上个季度,基本上没太大变化。

不过呢,经营利润刷新了历史新高,自由现金流稍微有所好转,不过接下来新的一轮巨额投资中,可能自由现金流会再度大幅缩水。

ROIC从5年前的-10%,目前已经慢慢回升到8.59%了。

与此同时,阿里在过去的5年中,已经回购了11.91%的股份,这也是股份回购神奇的魔力,虽然每个季度似乎公司回购不多。

但是,一段时间之后,你就会惊喜的发现,

虽然你没有继续增加你的持仓,仅仅因为公司不断的回购自己的流通股,

无形中,你持仓的比例正在增长。

以阿里为例子,我的持仓就无形中增长了不少。

总的来说,这个财报我还是很满意的。

虽不是不是惊天地泣鬼神的表现。

不过在我这还是过的了关的。

阿里也是仍然处在效率年当中,

未来我希望看到的,是阿里继续发展国际电商,AI,以及数据中心业务的同时,

能够进一步提高国内电商业务的效率,最好能重新回到2位数的增长。

并且,能够慢慢地转移中心,从这些累赘业务中摆脱出来。

一句话来形容,阿里,未来可期。

AAPL 2025年02月19日观察

今天我来聊聊 $AAPL。

我持有苹果快3年了,这3年多的时间里苹果和标普500大盘回报率基本上一致。

比大盘高了一丢丢。

我的苹果仓位涨幅是56.83%,标普500大盘涨幅是51.97%。

这也是最近苹果受到诟病的点之一。

它的增长速度似乎已经放缓了。

目前基本面全靠股份回购撑着。

目前苹果遇到的挑战还是很明显的。

首先在中国大区,苹果的市场份额正在被各大中国厂家瓜分。

它也是接连吃败仗。

再来,就是苹果在AI横行的年代似乎并没有吃到很多福利。

因为,它没有像Google,微软,亚马逊,META等其他7巨头们一样,疯狂投资CAPEX发展AI数据中心。

正是因为这两点,再加股神巴菲特这一年来持续减持苹果股份。

很多投资人都卖出了他们的苹果仓位。

因为这已经不再是一家告诉增长的公司了。

它的好日子似乎已经到头了。

关于苹果的未来,我没法预测。

我只能从我自己的使用习惯出发。

我虽然是苹果的忠实消费者,但是,我不是那种苹果每处出一代手机立马就会换新手机的人。

我自己基本上是3~4年换一部苹果手机。

而当我要换手机的时候,我99%应该还是会买苹果。

因为我早就已经在苹果的生态系统中根深蒂固了,基本上不会考虑更换其他牌子的手机。

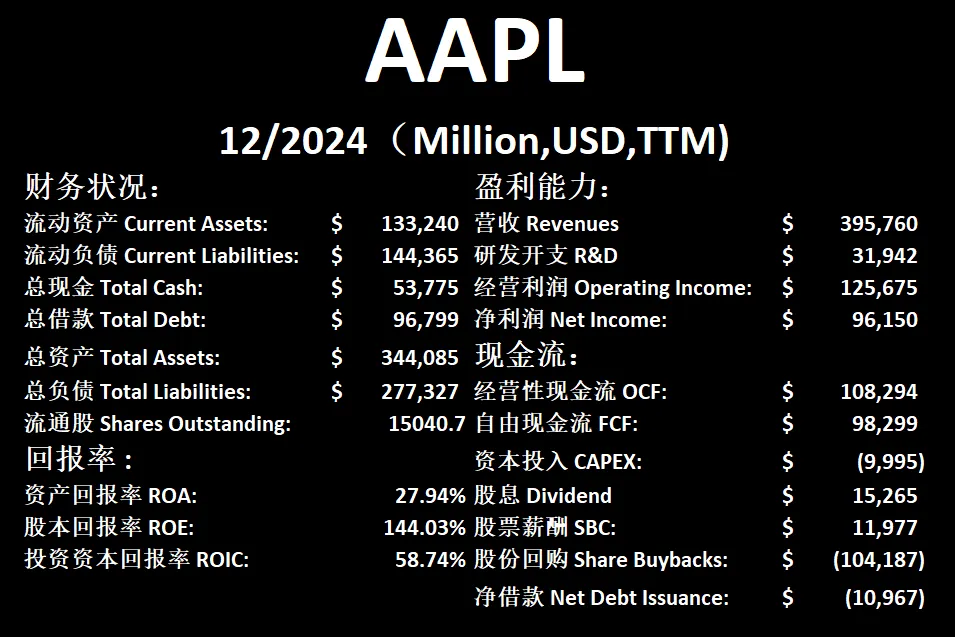

-财务健康,很少有人提到,苹果一年的FCF有差不多100B。它一年的自由现金流就能还清全部借款。

-ROIC表现仍然耀眼,稳定增长。

-营收刷新新高

-经营利润刷新新高,最新利润率为31.76%

-R&D虽然有32B,听上去很吓人,其实对于苹果来说也不算太大

-SBC派发相对很低,虽然有12B

-CAPEX很低

-目前公司回购股份力度很大。一年能买回去接近104B的股份

再从苹果的基本面出发,来分析下苹果。

在我的打分体系中,最新财报后,苹果仍然有82.50分。

这个分数非常高,妥妥的一台复利机器。

苹果厉害的地方是,虽然盈利指标上得分不是特别亮眼,但是这家公司特别全面。

没有任何短板。再加上它已经是世界第一大的公司很长一段时间了。

它的增长,只是在刷新自己的记录而已。

苹果最新一代手机已经配置了LLM(AI大型语言模型)。

这里值得一提的是,它在中国的合作伙伴,是阿里巴巴。

这个合作是我没想到的,不过也在意料之中。

由于地缘政治因素,苹果在中国的AI语言模型,势必就要本土化。

而阿里最新的通义千问是一个非常强大的语言模型,它的实力堪比Deep Seek。

苹果在国际上的合作伙伴是OpenAI。

苹果的CAPEX和其他的巨头做对比,明显小很多。

相反它愿意把更多的现金用来股份回购和发股息,返利给股东。

这一点上,我认为是符合我的口味的。

和巨额的CAPEX相比,我更喜欢公司主动回购股份,增加我持股的权重。

PLTR 2025年02月22日观察

Palantir 杀疯了。

PLTR 2年时间,涨了2018.41%,翻了21倍。

这个势头简直是堪比哪吒2,直通天际。

正是如此,这也是很多人想让我讲解的一只股票。

这不,Palantir最新财报新鲜出炉,我也是第一时间做了详细的分析。来和大家分享。

我跟踪Palantir 快2年了。

可以说,我是眼睁睁地看着Palantir暴涨起来的。

最新财报中,管理层可以说是只报喜不报忧。

整个看下来,基本上看不到任何关于挑战和担忧的字眼。

满满的全是显著增长,AI加持,调高预期。

总的来说,这个财报还是很不错的。

Palantir的增长势头的确也很猛。

营收和现金流的确是稳步增长。而且速度很快。

不过,最新经营利润却没有持续刷新新高,

相反,最新季度有所缩水。

ROIC同样有所缩水。

所以也并非是全是优异表现。

说句实话,我观察2年下来,我仍然搞不懂Palantir。

它的军方业务,我觉得除非是insider,不然你很难搞懂。

它的企业云业务目前增长如此之快,

但是,只可惜,我现在不做生意了,

而且,即便做生意,需要用到Palantir产品的规模,估计体量也是相当可观了。

我是不了解的。

时至今日,我仍然不认为Palantir是属于我能力圈范围内的公司。

另外值得一提的一点是。

最新财报之后,按照目前Palantir的股价。

Palantir的Price to Operating Income是884.83。这个估值,连隔壁特斯拉都只能望其项背,自叹不如。

Price to FCF也有240.65。每买240.65块,你只能买到Palantir创造的1块钱现金。

-财务健康,资产负债表很强劲,公司几乎没有借款

-ROIC目前表现很一般,只有5.42%

-营收刷新新高

-经营利润较上个季度有所下滑,似乎不太稳定,利润率为10.83%

-公司善于创造现金

-R&D投入很大

-SBC派发大到夸张

-公司没有CAPEX

-值得一提的是,这个季度公司开始稍微进行了些股份回购

在我的打分体系中,Palantir目前可以打到70分。这个分数很高了。

公司特点鲜明。好的项目都是满分,短板项目基本上得不到分。

公司一直在增发。

公司R&D,SBC派发大到离谱。

ROIC目前也是不够看。

最后有点同样令人深思。

我认为有必要和你分享一下。

Palantir目前的市值为270B,而企业云龙头之一Salesforce,市值也才300B。

但是,Salesforce一年可以产生12B的FCF

而PLTR只能产生980M的FCF,连单位都不是一个量级。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报