唐石峻财富体验 #56 英伟达也顶不住了

2025年03月09日 | 唐石峻

唐石峻财富体验 #56 英伟达也顶不住了

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

NVDA 2025年03月08日观察

最新财报英伟达盈利能力放缓,股价也是2个月暴跌了30%。这一切的背后,英伟达还有戏么?相信这也是很多人心中的疑惑。我也很疑惑。这期视频就让我们来详细分析下英伟达,尝试来解答这个问题。

最近大家都在感叹,连英伟达都顶不住了么?要知道,这可是曾经凭借一己之力扛起整个美股大盘往上冲的公司。其实,这次英伟达的大跌就是从Deep Seek的异军突起开始的。Deep Seek直接刷新了投资人的认知。原来AI语言模型并不像Sam Altman说的那样得靠钱才能堆出来。原来一味地扩大CAPEX,一味地投资数据中心算力并不聪明。反而来自中国一家名不见经传的小公司,花了不到九牛一毛的钱,就能搞出一个更强大的AI语言模型。投资人直到此时此刻,才意识到,原来AI是大风口,但是AI语言模型并不是大风口,而仅仅是Commodity。而在这一切惊涛骇浪之中,英伟达就是处在漩涡中心的公司。

现在市场中两边的声音都很大,而且都很有道理。一边认为即便AI语言模型商品化,也不会影响英伟达。虽然AI价格越来越便宜,但是需求会更加大,因为更多企业和开发者会使用AI,从而推动整体需求。更大的需求,自然就意味着对算力的需求会有指数级的增加。而算力现在和英伟达基本上是可以划等号的。因为所谓的算力市场中,现在只有英伟达一个玩家。

但是,另一边的观点则不这么看。现在虽然英伟达看上去非常强势,可以说是神挡杀神,佛挡杀佛。可是AMD,Intel,以及Google,华为,以及亚马逊其实都在暗地里较劲。尝试自己研发数据中心芯片。而Deep Seek提出的AI Reasoning这个概念可以说是AI发展中的奇异点事件,这其实无形之中降低了算力市场的门槛,给了其他竞争者一些操作空间。再加上未来人类如果在量子计算上有所突破,也是完全有可能颠覆GPU芯片在AI产业中的霸主地位。

在我看来,尝试预测未来是一个非常难玩的游戏。起码我就觉得两边都很有道理,未来我也不知道究竟会怎么演变。但是,我认为,作为一个投资人,你做的决定都是基于未来的不确定性这个基础上的。这也是为什么 Seth Klarman,Oracle of Boston said,Buying individual stock is an arrogant act。投资个股,是一个傲慢的行为。

不过,公司目前的基本面,和公司过往的表现则是事实。所以你做决定的时候不单单是考虑到未来的不确定性,相反,你更应该考虑公司的事实。你要知道,你知道什么。同时,你还要知道,你不知道什么。这个听上去很拗口,但是,这是我在频道中反复强调的概念。Know what you know, and also, Know what you don’t know.

-资产负债表强劲,现金是借款的4倍多

-ROIC表现炸裂,仍然有78.47%

-营收刷新新高

-经营利润刷新新高,利润率有62.42%

-R&D开支占FCF为20.15%,不算夸张

-SBC派发很低

-CAPEX很低

-股息派发很低

-但是公司最近有进行大量的股份回购,占FCF的66.78%

英伟达最新财报之后,我知道,它的基本面更方面都在增长,而且速度不慢。按照这个增长速度,你不管给它什么估值似乎都说得通。我也知道,虽然不慢,但是这个增长速度较之前几个季度相比,已经放缓了,已经不再是非常夸张地击败华尔街预期了。我还知道,在我的打分体系中,它仍然有91分,仍然是我分析过所有公司中最高的。它唯一的短板就是流通股之前有一定程度上的增发,但是,这几个季度,公司似乎已经开始大量的回购股份了。可是,我不知道需求会不会保持目前的速度增长,我也不知道英伟达能够保持它的市场份额多久。

综合分析所有方方面面之后,我会英伟达未来的发展还是很乐观的。既然它仍然表现优异,我也没有理由在没有任何事实证据之前就来否定它。

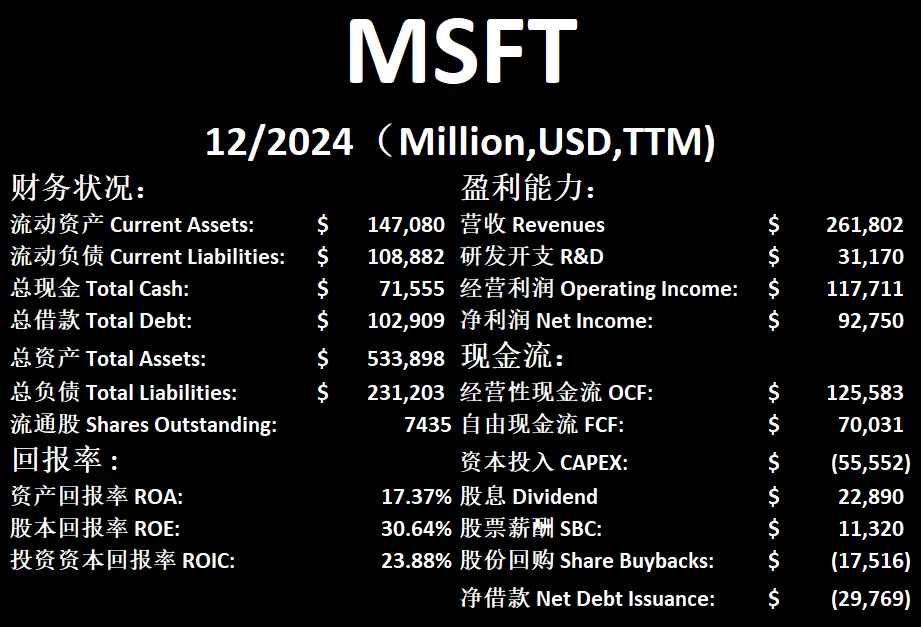

MSFT2025年03月08日观察

MSFT似乎近段时间新闻并不多。

但是,这并没有影响它的表现。纵观过去20年中,投资微软,可以说是最无脑,最容易,但是又最有效的跑赢QQQ和SPY的股票。你可以说因为不怎么喝功能饮料错过了Monster,但是你很难说,因为没听说过微软,所以错过了投资机会。而且,你在这20年中,无论什么时候投资微软,你都能取得成功。

现在的微软已经成为了一家名副其实的巨无霸。它也是长期和苹果较劲,相互之间经常换着坐世界第一的宝座。而相较于苹果,其实我个人更喜欢微软的业务模型。因为它的业务模型简直可以说是业界楷模。它的每项业务都非常赚钱,而且,最让人惊讶的是,都增长很快。不管是个人电脑,还是企业云,还是Azure云计算,都是完美的业务类型。微软也是行业翘楚,市场份额非常大。

每次做微软的分析报告,我总是感叹它的强势。它的财报可以说是稳如泰山。从17年到现在,它只有22年7月份那一次财报没能击败华尔街预期。最新财报,微软可以说也是没有丝毫的意外,各项基本面指标增长都很稳。轻轻松松击败预期。

很多人经常批判微软,说微软已经彻底放弃创新了,反正不管是谁开发出新东西,微软只需要花钱买就行了。根本不需要动脑子。针对这个观点,我就想说。微软如果能一直保持这个战略,也很不错呀。它既然之前这么干取得了一次又一次的成功,就说明了这是很好的选择。以后坚持用钱砸就行了。

-财务健康,现金+FCF偿还借款没有压力

-ROIC 表现优秀

-营收刷新新高

-经营利润刷新新高,目前利润率为44.96%,这个利润率一如既往地惊人

-R&D投入算挺大的了

-SBC派发不算大

-CAPEX非常大,目前12月已经来到了55.55B

-股份回购力度并不是特别大,不过微软的股息增长稳定

微软最新财报之后,在我的打分体系中,可以打到77.50分。这个分数仍然非常高。它之所以打不到80分。主要原因就是因为科技股的那老四样。股份回购速度不快,CAPEX简直大到令人发指,R&D投入不低,SBC派发也很大。再加上微软虽然业务增长也很快,但是毕竟它的基数摆在那,它也没法和那些高增长成长股比。但是,77.50分,这个分数本身也说明了微软的实力。

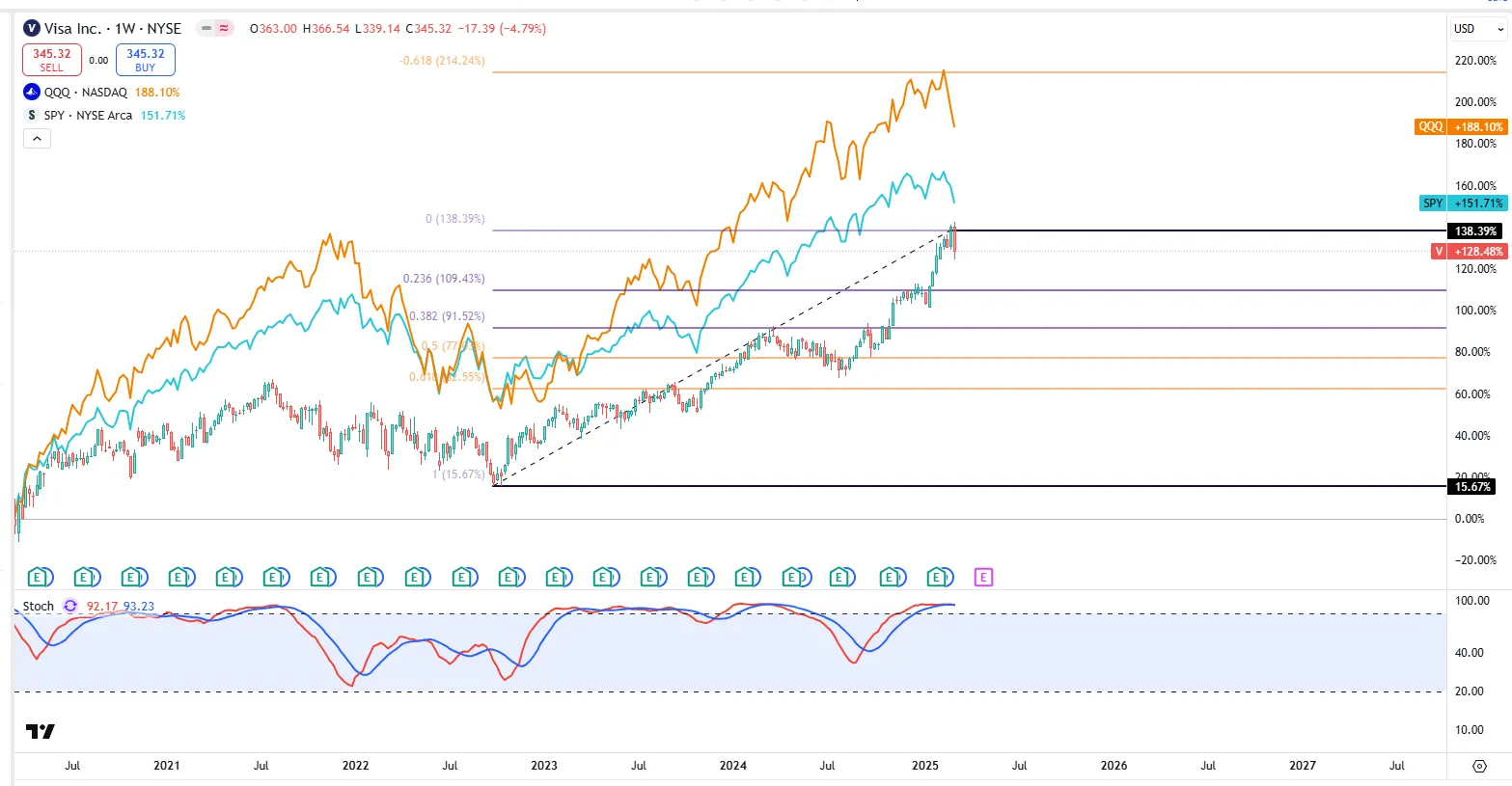

V 2025年03月8日观察

Visa最近一声不响低刷新了历史最高。

你如果回顾历史,Visa自从上市以来,已经给投资人提供了2322.25%的回报。这还仅仅只是股价上的增值而已。而同一时间QQQ只有1041.31%,SPY只有336.04%。

但是,自从疫情以来,它却既没有跑赢QQQ也没有跑赢SPY。

这是为什么呢?总的来说就一个原因,高利率。因为利率过高,导致Visa,Mastercard,Amax,甚至于很多Fintech公司,比如Paypal表现都差强人意。我记得最近看CNBC上有些人提到2025年将会是支付网络公司的天下。这个观点也是激起了我的兴趣。虽然我是没法预测未来的,但是,既然有人如此看好这些公司的未来,我也是听听其中的道理。其实他们的理由也是很容易理解。因为现在市场将会进入降息周期,而降息对于这些公司而言,毫无疑问将会是很大的利好。降息同时还会导致消费力的恢复和增长。越来越多人更愿意消费,自然也是Visa这种公司的大利好。

-财务健康,一年的现金就能偿还全部借款。

-ROIC表现亮眼

-营收刷新新高

-经营利润刷新新新高,利润率仍然有66.59%

-CAPEX不大

-公司没有R&D

-SBC派发基本上可以忽略

-公司注重的只有股息和股份回购

最新财报之后,Visa在我的打分体系中可以打到83.50分。这个分数非常高了。在我分析的所有公司中也是名列前茅。公司几乎没有任何短板。唯一的不足,可能就是股份回购的速度不够快。不过这也是有点太鸡蛋里挑骨头了。在大AI时代,Visa似乎已经成为了恐龙公司。但是,它却是我最喜爱的公司之一。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报