唐石峻财富体验 #42 美股GOOGL 谷歌遭遇龙级灾难,它真的要被拆散了?

2024年11月28日 | 唐石峻

唐石峻财富体验 #42 美股GOOGL 谷歌遭遇龙级灾难,它真的要被拆散了?

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

GOOGL 真的要被拆散了?

$GOOGL 该来的终于来了,美国Department of Justice(DOJ)这次是是动真格的。DOJ近期针对Google采取了多项反垄断措施,其主要目的就是要推翻Google在搜索市场的垄断地位。主要措施有以下几点:

-要求Google出售Chrome浏览器

-剥离Google旗下Android操作系统

-禁止和设备制造商签署独家搜索协议

-要求Google和竞争对手共享搜索数据

-限制Google数据收集

假如上述DOJ的措施全部实行,毫无疑问对Google而言是灾难级的结果。首先,我来聊下Chrome浏览器,看上去Chrome浏览器对于Google的营收毫无贡献,因为Google虽然研发Chrome10几年,但是并不靠Chrome赚钱。即便Chrome出售,其实也卖不出好价格,可能卖个$20B美元顶破天了。这对于其他人来说可能已经是天文数字,但是对于Google来说,这仅仅是它一个季度的自由现金流。但是,Chrome对于Google的意义,远远大于$20B美元。我举一个例子,比如苹果这家公司,最有价值的是它的Eco System,苹果的App Store,苹果的IOS,把苹果所有的设备和软件都整合到一起,形成了它坚不可摧的护城河。对于Google而言,Chrome的意义也是如此,Chrome浏览器虽然是免费的,但是它深受用户喜爱,以至于微软Edge搜索排名第一的关键词是Google Chrome。因为每当用户买了新电脑装机的时候,首先他们就会打开Edge浏览器下载Google Chrome浏览器。Chrome是一个真正好用,而且免费的浏览器,并且可以让用户很便捷地使用Google旗下其他云端软件。出售Google Chrome,对于Google和用户而言都是最坏的结果。Google损失了经过10几年开发的浏览器,损失了一大块数据抓取渠道,损失了整合旗下所有业务的“基础设施”。而对于用户而言,我认为损失更大。不管谁买下Chrome,肯定会马上通过Chrome赚钱,也就是说,Chrome以后不是免费浏览器了。其次,用户的隐私数据可能被泄漏。Google在Chrome的用户协议中写得很清楚,他们绝对不会把用户数据出售给任何人,可是DOJ强制他们出售Chrome,这意味着,他们被迫把Chrome和Chrome10几年累积的用户数据全部打包卖给别人。对于用户而言,这无疑是最坏的结果,你能相信下一个花大价钱买下Chrome的公司能够像Google那样尊重你的个人隐私数据么?其次Andriod系统也有可能被剥离,这一点在我看来DOJ实在是有点牵强了。这是反垄断诉讼,目的是为了打击Google在搜索市场的地位。可是,剥离Andriod实在是让人摸不着头脑,这就好比让苹果强制剥离IOS操作系统,让微软强制剥离Office 365。你还不如直接和Google说让它明天关门直接强制破产得了。

我认为最有可能实行的措施是第三点,禁止Google和设备制造商签署独家搜索协议。这里主要就是针对Google和苹果直接的骚操作。Google也已经表示了,你不让我给钱,我不给就行了。我认为这一点才是最切实地,关联性最强的一个措施。至于限制Google收集数据和要求Google与竞争对手分享数据,实行起来应该是非常复杂的过程,应该还会有进一步细则出台。

说实话,我看到DOJ的举措之后,第一感觉是,这不是中国政府的操作么?原来每个国家的政府都可以直接干预公司的存亡呀?也算是比较震惊吧,毕竟之前微软和META虽然也是被DOJ搞过,但是都没有像Google这次危机这么大。Google的股价目前收到头风影响,已经跌了10%。这场诉讼要明年4月才会举行听证会,得到2025年8月,法院才会做出判决。即便Google败诉,他们仍然有权上诉,所以我可以想象,这场Google vs DOJ的博弈至少在未来会持续好几年才有结果。Google在社交媒体上这次也是一反常态,第一时间强硬地表示DOJ的措施偏离了反垄断案的原则,不仅仅伤害了Google,也伤害到用户。

鉴于我前面分析到的Chrome和Andriod之于Google的重要性,Google肯定会奋战到底。川普内阁上台之后,应该也会对各个部门进行重新洗牌,就目前来看,做为Google的股东,目前这些信息还是为期尚早,这是一场漫长的战斗。其次,这些极端的措施,真正实行的概率目前来看,并不高。而头风疯狂咆哮的背后,Google仍然在快速发展其Youtube,广告,Google云,AI,以及自动驾驶业务。

PLTR 2年翻了11倍,你在火箭上么?

$PLTR 自从22年12月以来,2年涨了1014.86%,翻了11倍。你在火箭上么?

Palantir 不久前正式加入标普500这个最终竞技场。上次我写长文分析它的时候,它的股价才翻了5.6倍。短短60天,毫不夸张的说,它的股价简直是坐上了火箭,直奔火星去了。

Palantir很长一段时间都是一家专门为政府情报部门研发产品的公司。它旗下Gotham平台现在任然是情报部门御用研发平台。而自从Palantir上市以来,旗下Foundry平台,才是真正面向企业客户的核心产品。它的业务让人很难摸着头脑,一句话总结的话,它的业务和Snowflake竞争,帮助公司从复杂的数据中提取和解析商业洞察。听上去就很拗口,实际上更加难以理解。不过我们投资人可以简单的理解为,它可以在公司海量数据中,筛选,并且make sense一些重要的核心数据,来帮助企业做出最佳的决策。目前公司又大力推广期最新的Apollo平台,这是一个纯云端的基于数据中心和AI加持的平台。

Palantir自从进入我的雷达,就是一只很火爆的股票。不仅仅吸引了一大波投资人,还是各种交易员的宠儿。刚上市那会儿,就一度暴涨了5倍。随后连续财报暴雷了4个季度,股价也是一度从$45美元,一度跌到了$5.92美元,跌幅达到86.84%。随后就是目前这波史诗级的暴涨,不过,和一般的迷因股(meme stock)相比,Palantir的暴涨背后,是有财报支持的。

财报数据一页概览

-财务健康,Palantir基本上没有任何借款

-ROIC表现一般

-营收刷新新高

-经营利润刷新新高,利润率有13.80%,也是有所增长

-R&D投入很高

-CAPEX投入很少

-SBC派发同样很大,占FCF的55.33%

在我的打分体系中,Palantir可以打到72.75分。它可以说是优劣分明,流通股上公司不断增发,R&D开支巨大,ROIC较低目前只有6.98%,再加上巨大的SBC派发,这些点上公司都是0分。但是其他的得分,特别是盈利能力分,公司每项都是满分。这也是为什么这么多0分项目加持,公司任然有72.75分的原因。

Palantir不在我的能力圈范围内,我尝试去理解它,但是,可能是我的认知有限,没有使用过它的软件,我实在是无法切身处地地感受它的过人之处。目前公司毫无疑问是令投资人兴奋的,各项盈利能力都是呈阶梯式的增长,股价也是坐上了火箭一般。

不过就像我经常提到的,不在我的能力圈内,就构不成我的机会成本,所以我并不后悔错过了它史诗般的大牛市。未来我也会继续跟踪这家企业云的新贵。

三星遇到巨大挑战,半导体市场要变天了

三星遇到龙级灾难,半导体市场要变天了。

三星126天,股价已经一度跌了43.81%,市值不到半年,蒸发了将近一半。

三星是世界上最重要的公司之一,特别是对于韩国而言,三星一家公司,就占据了韩国20%的GDP,以至于很多网友戏称韩国其实是“三星共和国”。三星是一家巨型集团,旗下光是子公司就有80家,不仅仅是三星电器,三星还涉及建筑业,房地产,食品业,信贷,保险,医疗,国防军备,油船业,等等。它甚至于还有自己的时尚品牌和EV汽车。而我今天要聊的,是三星电器,三星集团最大的业务。三星电器有两块部门,第一个部门是电器,这包括手机,平板,家电等等,另一个部门则是半导体部门。

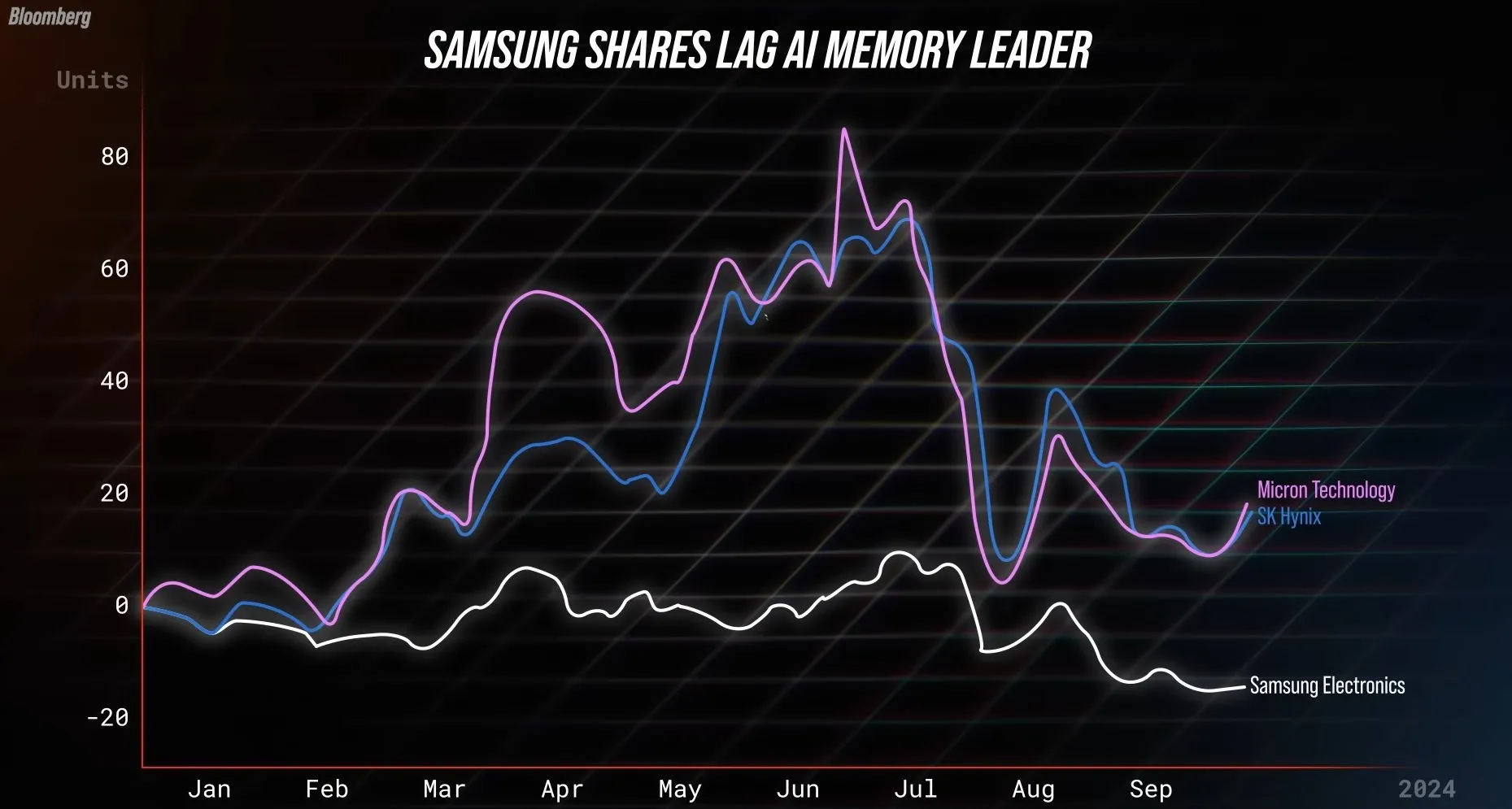

长期以来,半导体 DRAM 内存市场一直是三分天下,Samsung(三星),SK hynix(海力士)和和Micron(美光)形成了寡头垄断的局面,其中三星的市场份额比其他两家更大,处于优势地位。然而,最近三星的旗舰芯片却出现了质量问题,在运行中,芯片会过热,导致无法使用。这也直接导致英伟达更换了内存提供商,停止使用三星的内存。毫无疑问,失去英伟达这个客户,对于三星电器的打击是毁灭性的。目前三星似乎在AI技术和高带宽内存领域已经落后于竞争对手了。另外,三星在另外一项业务,半导体芯片制造工艺上,现在也是逐渐被台积电甩开了,市场份额现在只剩下11%,远低于台积电的61.7%。

另外值得注意的是,三星是一家家族企业(财阀)。也就是说三星的领导人,都是李家自己的后代,这让三星管理方式很僵化,公司创新能力可能受限。三星的领导人历史上多次卷入腐败丑闻,并且由于其在韩国的影响力,每次即便被抓进去,没两天也得放出来。每次被保释的理由也是很直接,三星太大,太重要了,韩国政府似乎不太敢动三星。三星在过去的几年CEO经历了多次变动,这种频繁的更换,其实也反映出了三星自己还是有自知之明的,他们意识到自己开始掉队了,但是,目前来说三星在管理层上的不确定性,也是进一步打击了投资人的信心。

三星一蹶不振,最大的受益者,毫无疑问就是半导体市场中它的竞争者们,TSMC,Sk Hynix,以及Micron。三星在半导体芯片制程上,已经大幅落后台积电。然而目前来说,即便是“看家本领”,内存市场中,三星也是岌岌可危。

市场是残酷的,三星目前在高带宽内存市场,也是远远落后于Micron和SK Hynix。这也打破了内存市场长达数十年的寡头垄断格局。目前Micron(美光)和SK Hynix(海力士)可以说是齐头并进,而三星已经被远远甩开。

当然,三星是一家巨型航母,它的业务包括各行各业,所以一时间的失败,对于三星而言可能并不会导致毁灭。三星电器能否打一个漂亮的翻身仗?目前来看,还不明朗。

持有阿里的机会成本有多大?

持有阿里的机会成本有多大?

最近有网友在我的youtube视频下面留言:你持有阿里900多天了,美股涨这么好,这个机会成本太大了。这个留言引起了我的反思,毕竟他说的是事实,阿里从我建仓到现在900多天了,我的总回报才12.46%,反观美股中英伟达,特斯拉,Fico等公司,都已经翻了好几倍了。哪怕你买比特币,也是赚的盆满钵满。这么多钱放在阿里的仓位,机会成本简直是太大了,实在是不值得。

的确,目前阿里的表现实在是糟糕,即便是和美股标普500指数比,也是被远远甩开。同一时间,即便你买的是标普500指数基金/ETF,你也差不多赚了50%了。不过我细想了下,究竟为什么我会投资阿里,我的投资Thesis 900多天以来有改变么?答案是:没有,我投资阿里的依据很简单,我对阿里很了解,阿里是中国最大的电商,国际电商业务发展很快,阿里云和AI相关业务在未来增长空间很大,并且,目前阿里的股价远低于其内在价值,打了很大的折扣。而我也理解阿里的困难,中国电商业务停滞不前,市场份额受到拼多多和抖音的挑战,国际电商业务虽然增长快,但是不赚钱,阿里云和AI相关业务虽然初见成效,但是也不赚钱,“僵尸”业务众多,没一个赚钱的。所以,阿里这么一大摊业务中,只有停滞不前的中国电商业务赚钱。

阿里目前正在经历所谓的Efficiency Period,公司需要重新专注自己的核心业务:电商和阿里云。说实话,如果蔡崇信和管理层没有意识到这一点的话,我的确有考虑过卖出阿里的仓位。不过,阿里管理层目前的战略和我想的一致,既然如此,我也愿意继续陪跑,期待它未来的表现。纵观历史,你会发现,涨得再好的股票,它的回报也不是线性的。比如英伟达,在它火箭式暴涨中,涨的最猛的就那么几天而已,1~2天的时间,可以涨40%。如果你尝试择时,错过了英伟达暴涨的最关键的那几天,你的回报可能会很平庸。这就是投资真谛,你只有提前建仓待在市场中,你才有可能把握住非凡的回报。反之,你只会沦为多空博弈中的韭菜。

其次,阿里是我很大的仓位,但是,它并不是我唯一的仓位。我承认,目前来说,阿里在我的投资组合中占比有点过大了,这也是为什么这轮调整中我没有继续补仓的原因。但是它也只占我整个组合的17%而已,这还是因为我有浮盈的原因,其实我并没有投入17%的资金。这个前提很重要,因为假设我ALL IN阿里一只股票,这种情况,我的确是在赌博,拿我的钱赌阿里的未来。风险管理是投资人必须具备的能力。在我的投资策略中,阿里这种投资机会,是我不容错过的机会。我也投资了很多美股,其实这波美股的大牛市,我也获利不少。所以,细想之后,我认为我并没有踏空这波牛市,只不过是把一部分资金配置在阿里仓位中而已。

再来,只有认知范围内的机会,才能构成机会成本。我承认,我的认知还是不够,所以我错过了英伟达,错过了早几年的特斯拉,错过了Fico,错过了无数暴涨的公司。甚至于直到今时今日,我还是不理解加密货币究竟有什么价值。所以,即便他们涨再好,我也没有FOMO的情绪,因为我明白,它们不在我的认知范围,既然不在我的能力圈内,就构成不了我的机会成本。而那些在我能力圈内的机会,我认为我都把握住了。

调和种种不一致的证据之后,我认为我不需要从本质上改变我的投资策略。如果这辈子会遇到100次像阿里这样的机会,我会投资100次。100次都赢不可能,但是赢面概率肯定很大。我喜爱投资,对投资很有热情,既然如此,我也愿意玩一辈子这个概率游戏。

如果你买的公司股票归零了怎么办?

如果你买的公司股票归零了怎么办?

自从我进入金融市场,我就一直在思考这个问题。股票暴雷归零,相信是每个投资人的噩梦,因为这意味着你的投资全亏光,如果你加了杠杆,可能你的损失还会超过100%。我可能是一个怕输的人,很长一段时间,我其实也是怕自己投资的股票归零,导致我总是频繁地交易,犹豫不决,优柔寡断,到头来该把握的机会总是把握不住。

回想起来,马上就是我进入金融市场的第10个年头了。近几年来,虽然我没有刻意的去琢磨这个困扰我多年的问题,但是,最近偶然间在网上看到这个问题的时候,似乎我现在已经找到了正确答案。回答这个问题,还得回到老巴的一句话上:你买股票,实际上你买的是股票背后这家公司。有了这句话作为基础,最开始这个问题,你可以直接把它变形为:如果你买的这家公司破产了怎么办?这个问题很简单,公司破产了,股票自然就会归零退市,由于股东一般来说在公开股权市场买到的都是普通股,而不是优先股,所以即便公司破产清算,你得到赔偿的优先级也是最低的。这样一来,自然你可以简单的理解为,你的投资也基本上是暴雷归零了。

不过,另一个衍生出来的问题,非常有意思:如果你买的公司没破产,但是股票归零了,怎么办?这个问题看似搞笑,实则很有深意。举一个简单的例子,阿里这几年真的是水逆附体,自从马云蚂蚁金服被叫停之后,先是马云自己被踢出管理层,然后阿里又是被处以71.23亿人名币的罚款,并且进行了为期3年的整改。直到今年8月30号,中国国家市场监督管理总局才宣布,阿里巴巴集团已完成为期三年的“整改”,取得了良好成效,似乎阿里终于才少少缓过来一点生气。期间阿里的股价一度从峰值 $319.32 跌到 $58.01,跌幅达到81.83%,简直是恐怖如斯。这里申明下,我是持有阿里的仓位的,而且我就是在阿里大幅下跌之后建仓的。我跟踪了阿里好几个季度,仔细分析了阿里各方面数据,再加上我在阿里生态系统中做过10年电商的经历,我最终得出了一个结论,阿里破产的几率很低。这个时候,刚刚提到的那个问题就很关键了。阿里既然大概率不会破产,但是我买了它的股票归零了,怎么办?我的偶像查理芒格极度推崇逆向思维模型,这对我搭建自己的思维模型有很深远的影响。我来尝试解下这个题,假设阿里这家公司没破产,但是股票归零了,所有投资人都卖出了阿里的股票,我用$0买下剩下的所有阿里股份,成为阿里100%唯一控股股东。这应该是最糟糕,最极端的情形了。但是,这真的是很糟糕的情形么?阿里目前1年的自由现金流有$17.44B美元,虽然我的股票一文不值,因为归零了,全部打了水漂,但是阿里这家公司一年就可以帮我赚$17.44B美元现金,并且阿里目前手里还有$61.77B美元的现金,加上$145B美元的净资产。这相当于,我用我目前投资阿里的钱,可能连凑数的零头都不够的钱, 买回来了一家即便今天就清算出售都价值$145B美元,同时它手里有$61.77B美元现金,并且1年能赚$17.44B美元现金的公司。经过我这么一算完之后,你还觉得亏大了么?显然,你不但没亏,你简直赚爆了。

如果你懂一家公司的价值,并且明白它的业务模型,护城河,以及其在市场中的地位。你应该每天都盼着它归零,这样,你就可以实现“零元购”了。当然,市场从长期来看始终都是有效率的,市场不是傻子,这种天大的馅饼不可能砸下来落到你头上的。但是市场短期内,是一个随时会发脾气的婴儿,导致定价不准,不是过高,就是过低。真正聪明的投资人,懂得利用市场短暂的无效期,来把握住短暂地,可以用好价格买到好公司的机会,通过长期投资,获取非凡的回报。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报