唐石峻财富体验 #46 为什么我没买全世界最好的公司:英伟达

2024年12月28日 | 唐石峻

唐石峻财富体验 #46 为什么我没买全世界最好的公司:英伟达

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

NVDA 2024年12月27日观察

据说只要做美股内容,在你的创作中提到 $NVDA 立马流量能多上个30%。

可能是投资改变了我的性格;

也有可能是我的性格历来就不随大流;

总之我很反感为了流量而创作内容。

我创作内容,目的是为世界提供价值,而不是为了热度。

不过,今天我来专门聊聊英伟达。

因为每90天左右,我都会复盘一期关注股票的最新财报。

英伟达最新财报可以说是继续惊艳到全世界所有投资人。

股价近期也是一度站上了152.89。

记得拆股前英伟达的股价快要站上1000的时候,我专门做内容表达过我认为当时股价估值过高。

现在来看,股价已经相当于拆股前1528.9了。

即便你今年4月份的时候买入英伟达,你的投资,现在也已经涨了差不多150%了。

越来越多的人在我的视频下方留言;

大致意思是,你长期持有一些表现不好的股票,却错过了英伟达。

假如你把钱放在英伟达上2~3年,你不得赚翻了?

作为负责任的内容创作者,你们的评论和留言,我都是逐一查阅。

我也是不断反思,不断质疑自己,我的投资策略是不是错了?

是不是我的投资策略,注定没法把握住非凡的投资机会?

注定会错过像英伟达这种现象级的传奇股票?

不断思考之后,答案,仍然是否定的。

我可以理解,你肯定会认为,这又是网上的一个傻子,被打脸之后,才死不认错。

我也承认,从很多角度上来看, 我的确是错了。

因为事实就是英伟达股价仍然在涨,并且,股价的涨幅是源自公司基本面快速的增长。

但是,我从来没有说过英伟达作为一家公司,它不好。

相反,在我的打分体系中,英伟达就是目前全世界最好的公司。

财报数据一页概览

-财务健康,现金已经快要有借款的4倍了

-ROIC已经突破80%,夸张程度实在是难以想象

-营收刷新新高,并且丝毫没有减速的迹象

-经营利润刷新新高,利润率越来越高,已经来到62.71%

-R&D投入已经很高了,但是和英伟达创造的现金相比,似乎并不是很大

-CAPEX很低

-股息稳定

-公司大力回购股份,12个月, 回购了$34.46B流通股

在所有我分析过的公司中,它排第一,有92分。

92分可以说是断崖式的秒杀其他好公司。

公司可以说是没有可挑剔的地方,只有令人震惊的表现。

可是,为什么我就是不买它呢?

因为,我还需要一个好的价格。

可是,全世界都知道它好,它的股价怎么可能打折呢?

这也是我迟迟没有建仓的原因。

有人肯定会说,你老是基于一个公司的过去估值,这会让你错过所有高增长的公司。

因为这些公司的自由现金流正在以你想象不到的速度在增长。

每个季度公司的表现都大幅刷新你的认知,基于过去估值,你永远都把握不住机会。

这些人的观点是诚恳的;

回顾我过去关于英伟达的研究报告,我给英伟达的估值,一次比一次高。

以至于最新我给英伟达的估值已经来到了$120一股,这相当于拆股前$1200。

似乎这也验证了我之前$900一股的时候,说英伟达股价过高,简直就是一个笑话。

成为一个笑话,我觉得没什么。

即便我理解对立面所有驳倒我的观点,我仍然不会改变我的投资策略。

正如我的偶像查理芒格说过的。

“如果你没法站在自己的对立面驳倒自己的观点,你一定还没有考虑到所有的可能性。”

站在对立面驳倒自己,是所有思考的起点。

我理解成长型投资策略的依据,只是,我仍然选择了价值投资。

价值投资并不是老古董,也不是老顽固。

即便是我,也知道英伟达究竟有多好。

我给它的估值也是越来越高。

因为随着公司表现越来越好,它的内在价值同样也会越来越高。

但是,预期本来就是对未来的揣测,而我认为,主观揣测未来是危险的。

我做投资的第一点原则,也是我唯一的原则,就是永远不要亏钱。

这一点也是我从老巴身上学到最受用的一点。

我做任何投资,都需要较大的安全边际。

看不到的风险,才是真的风险,你能看到的,根本算不上风险。

AAPL 巴菲特再度减持苹果

巴菲特在2024第三季度再次减持25%的苹果,目前苹果已经只占伯克希尔投资组合的26.24%了。

作为苹果的股东,很自然,我就会考虑一些问题:老巴还会继续减持直至清完么?老巴为什么要减持苹果?苹果未来还值得我继续持有么?

苹果业务模型其实不难理解,看似苹果是一家硬件公司,出售手机,平板,电脑,笔记本,手表,以及各种配件。实则真正把苹果和一般硬件制造商区分开的,是它的软件,IOS操作系统和App Store才是苹果最有价值的业务。因为它们把苹果旗下所有硬件都丝滑地串联在一起,形成了苹果自身的生态圈,架构起了苹果近乎无敌的护城河。另一点值得提到的是,苹果把制造全部外包给了富士康,这让苹果的制造成本降低了很多,自己不需要任何资本投入,盖厂,雇人,等等。这也是苹果的经营利润率如此高的原因。

苹果直至今日,放眼全球,似乎也难寻对手。虽然在手机市场,三星一直是强有力的对手,再加上中国华为,小米,以及老段家的OPPO和Vivo。但是这些对手似乎在和苹果的较量中也逐渐处于下风,并且市场份额还在被苹果蚕食。苹果2023年,全球市场份额首次超过三星,成为全球第一。在中国,华为市场份额似乎在被苹果蚕食,反而是低端市场中,不和苹果直接竞争的公司越做越好,比如2024年第三季度显示,老段家的Vivo目前以20%的市场份额位居第一。

财报数据一页概览

-财务健康,现金+FCF可以直接还清借款

-ROIC表现炸裂,有57.14%

-营收开始回暖, 有望刷新历史新高

-公司R&D投资比较大,占FCF26.53%

-CAPEX投入虽然有接近10B,但是对于苹果占比不算大

-SBC派发也不是很高

在我的打分体系中,苹果可以打到85分,即便在超过80分以上的复利机器中,苹果也是断崖式的领先其他公司。放眼苹果客观表现,公司没有任何短板,如果要挑刺的话,公司唯一值得诟病的,就是营收的增长速度似乎开始放缓了,不再像4~5年前那样突飞猛进了。公司有很多点是非常对我胃口的,比如公司CAPEX不大,苹果这么大体量,这项可以得满分实属不易,在其他巨头争相攀比谁买的英伟达显卡更多的时候,苹果却完全不参与,轻松地把钱就赚了。其次,苹果很注重股东利益,通过不断回购股份和派发股息的方式返利给股东的同时,SBC派发也很低,这一点,也是我很喜欢的。

苹果是属于我能力圈中心的公司,我全家人都使用苹果的手机。虽然我们家不是那种只要苹果出新手机就换的家庭,但是我们每隔几年就会换一部新苹果手机。巴菲特持续减持苹果具体原因可能也只有他自己懂。但是,我揣测还是和估值有关,巴菲特可能还是觉得苹果目前价位太高了。其次,巴菲特自己也在伯克希尔年会上说过,他预计美国政府可能会增加资本利得税,所以他此时减持,可能会省下一大笔税收。最后,目前T-Bills还是有5%以上,大部分投资可能和国债相比,对于巴菲特而言可能并没有什么吸引力。

AMD 2024年12月24日观察

今天是平安夜,也是我圣诞假期第一天。

在这里我祝福大家平安喜乐。

早上我还是一如既往的打开电脑,开始工作。

今天我要写的是 $AMD(超微)。

这家公司我已经做过很多期内容了。

它目前的主营业务是数据中心,其竞争对手是英伟达,而且已经被远远甩开了。

CEO Lisa姐最近接受采访的时候也是无数次被问到这个问题。

她的回答也是自始至终都是同样的一句话:

“数据中心市场太大了,AMD虽然远不如英伟达的市场份额,但是也有足够多的客户。”

这一点说实话,让我觉得数据中心的前景的确是很乐观的。

即便完全没有市场份额的公司,都感到根本不缺客户,可见这个市场的增长是有多大。

AMD近些年来也是先后进行了好几次大的并购不断提高自己的竞争力。

但是这些投入也是严重影响了公司的基本面,导致各方面数据下滑严重。

AMD表现最好的一段时间是22年初,22年3月公司报告了有史以来最高的经营利润,当时已经快要交出$4B美元的答卷了。

不过后续公司大量投入R&D研发开支,大力发展的同时,经营利润受挫严重。

一度在23年中旬,连续2个季度报告亏损。

目前公司经营利润有回暖的迹象,不过距离22年的时候,还有很大的距离。

很多人可能不太理解经营利润的重要性,你只需要记住一点,经营利润是股东能够获取回报的上限。

假如不做任何额外的投入,把公司全部回报都给股东,作为股东的你,也只会赚到公司经营利润而已。

任何公司都不是魔术师,不能凭空打响指,变出钱来。

AMD最近的投入,如果无法让经营利润实现指数级的增长,似乎一切都是徒劳。

公司现金流也是一样,虽然有了回暖的迹象,但是离历史峰值仍然有很大的距离。

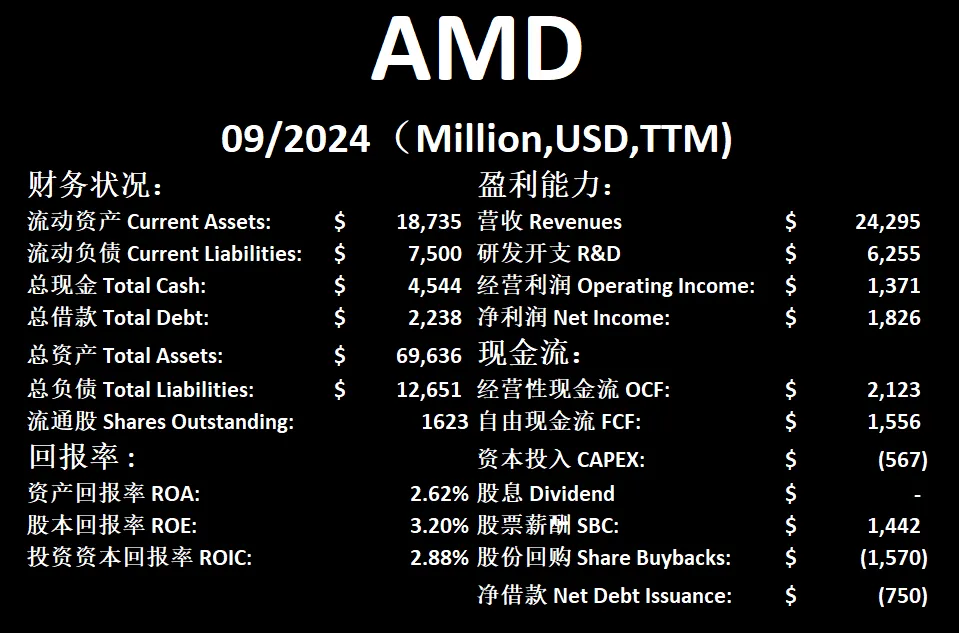

财报数据一页概览

-财务健康,现金是借款的2倍多

-ROIC表现实在是不够看,目前为2.88%

-营收刷新新高

-R&D大到令人费解

-经营利润目前成回暖趋势,利润率为5.64%

-公司善于创造现金

-CAPEX投入也不小

-SBC派发占自由现金流92.67%,合着股东赚的钱全给管理层了

在我的打分体系中,目前AMD只能得到65.25分,和英伟达相比,可以说是差了几个次元。

英伟达在我的打分体系中是超过90分的公司。

要知道,能打到80分以上,已经是全世界最牛的公司之一了。

80分以上的公司,每高1分,都比其他公司要高好几个档次。

AMD的短板很明显,流通股越来越多,股东权益一直在被稀释。

R&D投入巨大。

SBC派发巨大。

ROIC目前只有2.88%,实在是差强人意。

AMD,我认为是属于我能力圈的公司。

它早期在个人电脑芯片上取得了很大的成功,它也是成功干翻了Intel成为最强CPU提供商。

而它想在数据中心干翻英伟达,不能说痴人说梦把,不过也将会是任重而道远。

在我看来,任何一家公司都有一个内在价值,假如AMD目前的投入能够在未来有强劲的变现能力,公司基本面能够大幅回暖的同时,市场还能给机会,让股价大打折扣,我肯定会考虑它。

不过,目前来看,我会毫不犹豫Pass掉AMD。

LLY 横盘一年了,Mounjaro不行了?

$LLY 礼来2024年一年都在横盘。

一年来的图形成一个明显的头肩结构,720价位如果守不住,可能打开下跌的闸门。

礼来是目前全球制药行业龙头。

它近年来的成功基本上可以归功于一个产品:Mounjaro。

2023年Mounjaro的所带来的的营收已经来到了51.63亿美元,成为礼来最主要的营收来源。

这款药本意其实是针对糖尿病人的,结果误打误撞,成了减肥神器。

肥胖在世界上很多国家都是很大的问题,之前我做电商的时候就有感触,只要是和减肥沾边的产品,基本上都是非常火爆。

以至于淘宝上最后直接封杀减肥关键词,除非是特殊国家批准产品,其他产品均不得使用减肥两个字。

这里要讲起来,又是一个很长的故事,我就不赘述了。

制药行业在我看来,有点类似赌场。

这些制药厂基本上都是在赌,R&D基本上都是拉满,只要能中一个神药,立马可以带动制药厂几年,甚至接下来十几年的业绩。

礼来就是很好的例子,在竞争者Pfizer,Abbvie,JNJ很久没摇到奖的时候,它和Novo Nordisk可以说是靠着减肥药赚到彭满钵满。

最新财报数据一页概览:

-财务堪忧,巨额借款,似乎很难还清,并且借款一直在增加

-ROIC表现亮眼

-营收刷新新高

-R&D开支非常大,有 $14.53B

-经营利润刷新新高,利润率36.46%

-公司创造现金的能力堪忧,OCF连经营利润一半都没有

-CAPEX巨大

-SBC派发也很大

在我的打分体系中,我给礼来只能打到50.65分。

公司主观分上,我还是给的很高的。

但是在客观分上,制药行业的公司,实在是让我没法欣赏。

公司杠杆率打得很高,手里3B美元现金,12个月自由现金流只有1.4B,但是公司欠了$31.23B的借款。

杠杆高是制药业的特点,而这也是让我讨厌的一点。

公司R&D,CAPEX,和SBC可以说是无限拉满,丝毫不顾及股东的利益。

这三个项目上礼来都是0分。

公司不擅长创造现金,12个月,公司能创造15B美元的经营利润,却只能留下不到利润10%的自由现金流,妥妥的现金焚化炉。

公司业绩再好,最后能到股东手里的少之又少。

慢慢的,我开始理解为什么巴菲特和查理芒格不喜欢制药公司了。

因为这种公司的未来前景自始至终都很迷茫。

公司运气好,可能连续在某个领域取得突破,甚至在大风口业务中中到头彩。

但是,也有可能连续几年甚至十几年毫无建树,大把投资打水漂。

可能还是我的能力圈太狭窄了,我看不懂制药业。

既然看不懂,暂时还是不要碰为妙。

投资心理学

你认为投资股市得学技术,得会画图,得会玩好这个数字游戏。

其实,投资90%都是心理学。

投资的基础知识,其实并不需要学习很长时间。

不管是基本面分析,还是技术面分析,其实认真学起来,并不会花上特别多的时间。

然而,仅仅掌握投资知识,显然是不够的。

投资不是一个学会了就能玩好的游戏,因为它虽然很简单,却又很难。

简单,简单在它的逻辑并不复杂。

难,难在做正确的投资决定,很难。

很少有人能够做到知行合一。

所谓投资心理学究竟是什么意思呢?

在我看来,投资心理学,用一句话来解释;

就是你是否能够按照投资策略完美执行策略的学问。

虽然只有一句话,但是做到这一点其实并不容易。

这里我要引出一个概念:行为差距。

所谓行为差距指的是不同投资人会存在不同的行为,而这些行为最终会导致投资人回报的差距。

所以,行为差距也是你和其他投资人的回报差距。

造成这一差距的原因很多,认知差距,知识累积差距,本金大小差距等等都会影响你的投资行为。

不过,90%的比重都是源于心理上的差距。

不要惊讶,你反过来想想,假如投资的回报是和认知,知识,以及本金成正比的;

换句话说,你认知提升了你的回报也会越来越高,你学习的投资知识越多你的回报越高,你的本金越多你的回报越高。

这显然不是事实,现实是很多金融行业从业者,即便已经读完硕士,考取了CFA,投资业绩任然也是一塌糊涂。

这就是投资这个游戏的魅力所在。

在如今的社会它是一个0门槛的游戏。

你在手机上下载一个App,就可以开启你的投资生涯。

哪怕你手里只有10美元,由于零碎股的概念,你也能投资。

但是,它也是最难掌握的游戏之一。

而且公开股权市场这个游戏自从开服以来,从未停止。

它很残酷,它没有任何新人扶持机制。

不会因为你是刚开始投资的新手,市场会给你一些福利。

虽然如此,市场机制仍然是公平的,它仍然是积累财富的唯一途径。

当你掌握了市场的机制,懂这游戏该怎么玩才能赢。

剩下的仅仅是时间的问题。

投资心理学是一个很大的课题。

不是一篇文章就能三言两语概括的。

不过我还是原意尝试,通过我自己的总结,来解释究竟怎么理解它。

我一路走来,有3点,对于我来说,是心理上最难克服的。

我认为克服这3点,对于我自己而言,是在心理上最大的帮助。

第一:正确理解机会成本。

我之前专门就机会成本做很很多期内容,这里我直接说答案。

只有在你能力圈范围内的机会,才能构成你的机会成本。

19年买特斯拉,24年买英伟达,08年用自己电脑挖比特币,这些对于我而言,压根就不在我的认知范围内,所以它们根本就不是我的机会成本。

第二:体会FOMO(害怕错过投资机会),并学会抑制FOMO。

光是嘴上说FOMO其实很抽象,你没有体会过的话,你是无法真正体会它毁灭性的力量。

投资人不管在任何阶段,不管使用任何投资策略,FOMO都将会伴随你整个投资生涯。

还记得我刚刚提到的投资是永不停歇的游戏么?

这也意味着FOMO会伴随你一生。

你可能觉得你能够战胜它,可能仅仅目前这个机会诱惑不大而已。

这不是一次成功就能高枕无忧事情,而是你随时都要警惕,一生都要努力克服的,源自你DNF上的天性。

第三:控制情绪。

在市场中摸爬滚打一阵子之后,你一定会有体会,为什么你什么都懂,但是却被冲动的情绪战胜了你的理智,做出让自己后悔的投资决策。

答案很简单,因为你的情绪。

我研究观察了很多成功的超级投资人。

他们形形色色,性格上也是各有不同,有很很健谈,有人比较冷酷,有人很自律,有人很随意。

但是,有一点是所有成功的投资人都具备的共性:他们都非常善于情绪管理。

这个共性是尤其关键的,因为其他的品质都不会起决定性的作用,唯有情绪管理,如果你不擅长控制情绪,你100%毫无胜算。

再强的投资人也没法保证不犯错,我曾经提到过,投资这个游戏是一个犯错率非常高的游戏。

冲动,就像一个随时会被点燃的定时炸弹,随时都可能让你因为一次错误满盘皆输。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报