唐石峻财富体验 #33 你还认为阿里是一家要倒闭的公司么?

2024年9月26日 | 唐石峻

唐石峻财富体验 #33 你还认为阿里是一家要倒闭的公司么?

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,2015年进入金融市场,我创作的内容只有一个目的:帮助你通过投资实现快乐和自由

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

BABA 还是一家即将倒闭的公司么?

$BABA 今天跳空高开,一度站上了 $97.5,你还认为阿里是一家马上要破产的公司么?

我从22年4月7号开始建仓阿里,就开始做关于阿里的内容,当时阿里的股价是$100。在往后的901天中,我从$100一直买到 $58.01。我仍然清晰地记得22年10月24号那天,阿里跌到了 $58.01,我自己最低的一包买入价是 $62。很多人嘲讽我,说你 $100建仓,跌到 $58.01,都腰斩了,还做内容。其实我的实际仓位并非如此,我不是在$100 ALL IN,而是分好几次买入,随着阿里股价不断下跌,我的均价也在不断被拉低。目前我的阿里仓位均价为 $77.28,随着今天阿里站上 $97.5,我的仓位已经有了25.5%的涨幅,并且期间阿里还派发了接近3%的股息,算下来回报也快要30%了。今天收盘后,我用屁股都能想到社交媒体上肯定会是对阿里的一片赞许,因为新闻永远是跟着股价走的。

阿里之前在职业CEO张勇的带领下,可以说是连吃败仗。虽然政策上和大的经济环境有较大的利空,但是管理层决策失误也是要付主要责任。之前阿里的业务太多,而且很多业务都亏损,没有把精力放到核心业务上。尤其是阿里在全世界云服务市场排名第四,仅次于AWS, Azure, 和 Google云,但是却没有好好利用,大力开展AI和云服务业务。

董事长蔡崇信在5月举行的摩根大通第20届全球中国峰会上给出了阿里目前的侧重点和未来预期,他强调,阿里的核心业务就两件,电商和阿里云,其次他提到,阿里未来10年的目标是重新回到两位数的增长。这和我的投资Thesis不谋而合,我认为阿里在未来发展最大的催化剂就是阿里云。我的投资Thesis:

-我认同目前阿里管理层的侧重点:电商和阿里云

-虽然阿里仍然占据大量的电商市场份额,但是它的护城河正在被拼多多和抖音挑战,4%的增长和零售行业整体趋势比起来实在是有点难看

-接下来阿里中国电商业务能否保持住现有的市场份额,是否能通过重组实现大于4%的增长,值得关注

-阿里国际电商业务目前增长迅速,但是拼多多旗下Temu表现更加出色,阿里能否保持高增长,抢占更多的市场份额值得关注

-阿里未来最大的催化剂,我认为仍然是阿里云,以及AI相关业务,这里包括独立自主研发的AI语言模型(通义千问),以及阿里研发的大型云开发者社区魔塔社区(ModelScope),是否能像管理层承诺的那样在未来实现高增长,值得关注

-阿里本身有很多其他“不重要的业务”,管理层也已经撤出了一些不重要的投资,发放了特殊股息,同时阿里是否能从这些业务中全身而退,解放更多的资本,加大阿里云和国际电商业务的CAPEX,同样也是值得关注的一点

阿里是我仅有的几只“全仓”头寸之一,我对这笔投资把握很大。查理芒格说过,遇到有把握的机会要下重注,而我就是这么做的。我认为阿里目前仍然处在转型期,目前值得关注的是阿里能否在接下来的2个季度中,进一步撤出不赚钱的行业,提高主营电商业务的效率,以及AI和阿里云相关业务能否保持高增长。未来我们接着聊。

Chipotle 值得投资么?

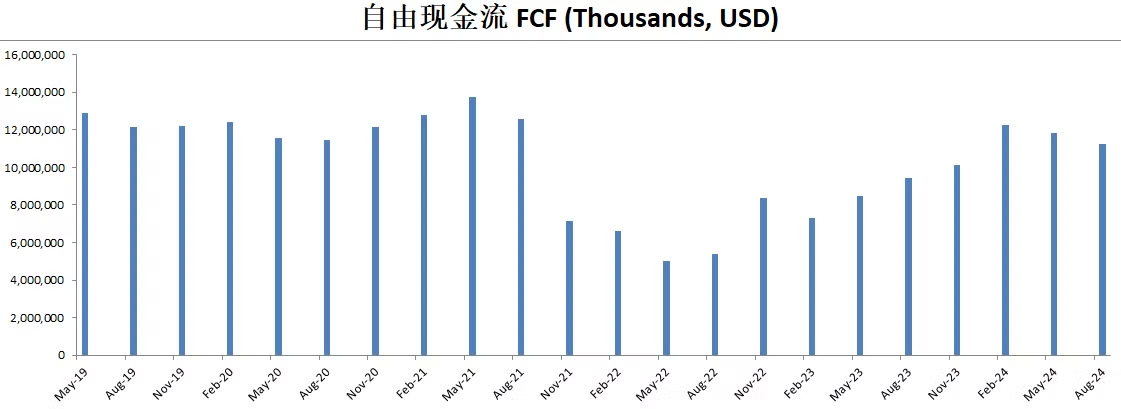

Chipotle 自从20年疫情以来,可以说股价是一路高歌猛进,一度涨幅达到了734.47%,翻了8.34倍。

可以毫不夸张的说,CMG是表现最好的餐饮业公司,吊打诸如星巴克,Domios,麦当劳。

而就在24年6月创下历史新高之后,股价目前已经一度跌了30.70%

究竟是为什么股价会跌这么多呢?

难道仅仅是因为CEO Brain Niccol跳槽这一个原因么?

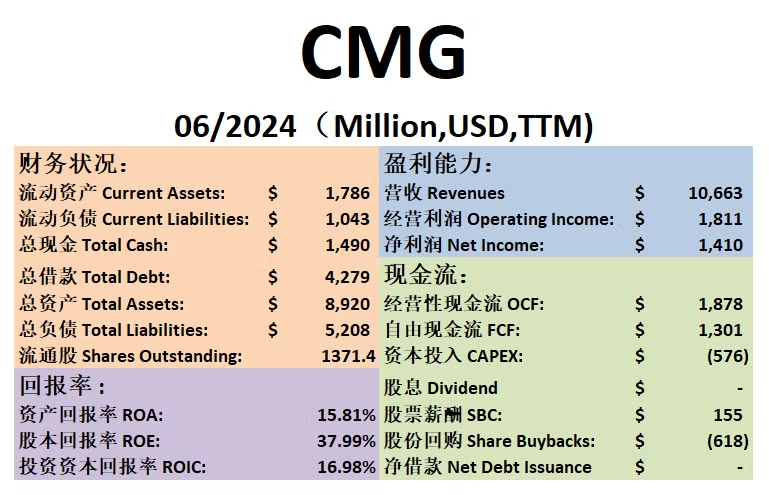

最新财报数据一页概览:

-财务健康,现金+FCF偿还借款没有压力。

-ROIC仍然有16.98%

-营收刷新新高

-经营利润刷新新高,利润率为16.98%

-CAPEX很大,占FCF 44.28%

-SBC派发不大,占FCF 11.87%

-股份回购力度很大,占FCF 47.46%

其实CMG财报数据是相当扎实的,这也解释了为什么之前4年,CMG股价能够一路飙升的原因。

我很喜欢的一个streamer,Asmongold就表示,如果未来他只能选择在一家快餐店吃所有食物的话,他会毫不犹豫的选择Chipotle。

他的这个选择背后是有很大分量的。

因为他和我们一般人不一样,他每天都只吃快餐。

我了解Chipotle时间不长,因为澳洲现在Chipotle并未普及,所以很长一段时间它并不是我能力圈内的公司。

不过我也研究这家公司好几个季度了。

我认为Chipotle,还是很好理解的。

它最大的优势,就在于世界对墨西哥食物的热爱,而它解决了巨量提供人们对墨西哥食物的需求。

毫无疑问,它在过去这10年中,取得极大的成功。

目前在我的公司评分系统中,CMG可以打到78.5分,算很高了。

挑不出大毛病,主要扣分项目也是在目前的盈利指标,CAPEX,和ROIC上。

对于餐饮业来说,CAPEX和ROIC在我的打分系统中是被降权的,因为我还是认为,软件或者云端的公司,不需要任何CAPEX也能保持增长的公司,会比实体店公司更好。

但是你也不能否认所有的实体店公司。

Chipotle就是一家典型的,在一个艰难的行业中,把自己做到了极致的公司。

未来我也会一直关注它,毕竟它的股价如果继续跌,将会很有吸引力。

Oracle涨疯了

$ORCL 疯了,7天暴涨25%!为什么我还是不看好它

16/9/2024

Oracle 财报一经发布,股价短短几天时间一度暴涨25%,刷新历史新高。但是我还是不看好它。

毫无疑问,Oracle 在企业云行业中扮演了关键的角色。它以其旗舰产品 Oracle Database 闻名,广泛运用于大型企业和组织中。在数据库领域、云服务领域、企业云应用软件领域都有较大的影响力。这次之所以投资人对 Oracle 财报感到兴奋,主要原因是它在数据中心领域取得的成功。Oracle 大力投资英伟达 GPU 集群,旨在保持 AI 模型的领先地位。

在别的投资者感到兴奋的同时,我却多了几分担忧。

-首先是 Oracle 的资产负债表令我不安。虽然我知道 Oracle 进行了激进的并购,但是 $84.5B 的借款就摆在那,迟早是要还的。公司手里只有 $10.9B 的现金,FCF 一年只有 $11.27B,这么算下来得 7 年啥也不干才能还清。

-其次就是公司巨大的 CAPEX,已经来到了 $7.85B。目前这些科技巨头们都在争相攀比哪家英伟达的显卡多,以至于英伟达 CEO 黄仁勋也表示目前英伟达的生产力满足不了市场的需求。可问题是,很多公司巨额的投入下,暂时看不到明显的回报。Oracle 也是如此,可能我还是不了解它,不过暂时成效并没有反映到财报数据中。

-再就是公司的资本配置,SBC 的派发、股息派发以及股份回购。目前 12 个月,Oracle 给员工的 SBC 激励已经来到了 $4.13B,占自由现金流(FCF)的 36.66%。公司回购股份也才 $3B,占 FCF 的 26.91%。股息派发有 $4.4B,占 FCF 39.06%。巨额的借款需要偿还的前提下,我不太赞同公司的资本配置,我认为首要任务应该是尽量偿还借款,让财务上更加强劲才是。

-自由现金流 5 年来持续缩水。Oracle 很早就是行业中主要玩家,但是自由现金流目前较为挣扎,不但赶不上 5 年前,而且近 2 个季度还在持续缩水。

综上所述,在我的打分系统中,Oracle 可谓是扣分严重,只能打 53.45 分。目前公司借着 AI 的风口也想在人工智能领域大展手脚,可是目标似乎并不太明确,而且所处行业竞争对手众多。我会在未来持续关注 Oracle 的发展。

-财务不算健康,短期内资不抵债,总借款有在下降,但是不明显。债务压力还是很大的。

-ROIC表现不错

-营收刷新新高,涨幅不明显

-R&D投资不小

-经营利润刷新新高,利润率目前有30.45%

-公司善于创造现金

-CAPEX巨大 占FCF 69.69%

-股息派发占 FCF 39.06%

-SBC派发占FCF 36.66%

-股份回购力度也很大 26.91%

Palantir 已经翻了5.6倍了,现在是时候入手了么

Palantir Technologies 是一家专注于大数据分析和人工智能的科技公司。最近也要恭喜它,成功进入了标普500指数,现在只要你持有大盘指数基金,你也是Palantir的股东之一了。股价自从2022年12月以来一路高歌猛进,已经上涨了459.54%。

Palantir之前一直是一家专门为政府情报部门开发产品的公司,旗下Gotham平台主要用于情报分析和安全管理。后来公司开发了Foundry平台,这是面向企业客户的核心产品,主要帮助企业从复杂的数据中提取商业洞察,与SNOW直接竞争。而公司最新推出的Apollo平台则是一个基于云端的数据中心运行软件系统。

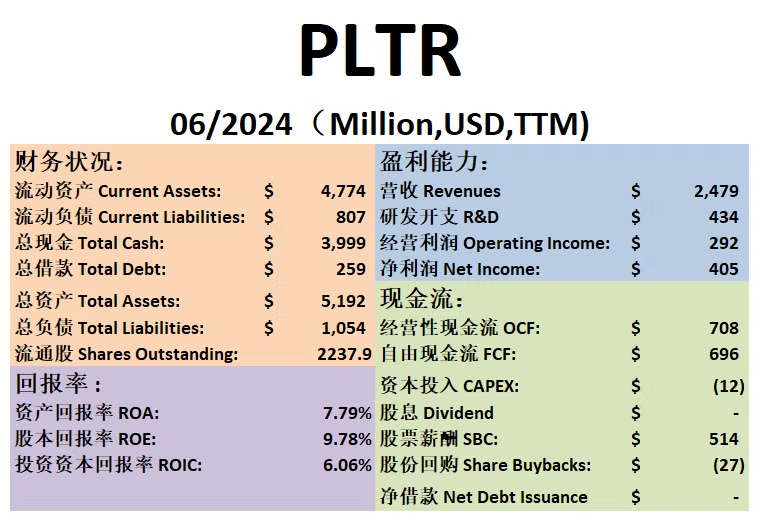

公司热度很高,新闻总是随着股价的表现波动。公司股价表现好,自然会有大量的正面报道。我从客观的角度评价,在我的打分体系中,Palantir可以打到76.5分,分数已经很高了。主要扣分的项目有以下几点:

-SBC派发过高。公司给予员工的股票薪酬激励非常高,FCF(自由现金流)的73.87%都被SBC稀释了。

-ROIC(投资资本回报率)很低,才6.06%,不过公司ROIC一直在稳定增长,未来有可能突破到两位数。

虽然目前Palantir还不在我的能力圈核心范围内,不过我已经跟踪它好几个季度了。公司目前表现出的增长势头值得肯定。4个季度前首次实现盈利后,经营利润稳步攀升。自由现金流表现也不错,不过从增长趋势来看,有些许起伏,并没有保持稳定的增长势头。由于SBC的派发,导致公司流通股一直增加,股东权益不断被稀释。

总的来说,Palantir还是需要时间的考验,看看它是否会成为一台真正的复利机器。

财报数据一页概览:

🟢财务健康,几乎没有借款

🟠ROIC 表现一般

🟢营收刷新新高

🟢经营利润刷新新高,利润率目前有11.78%

🟢公司善于创造现金

🟢几乎没有CAPEX

🔴SBC派发似乎过大了,占FCF 73.87%

SPGI 评级界的顶级王者

$SPGI 可能不是一家令人兴奋的公司,但是很多人不知道,你每天都要听好几遍的美股标普500指数,其中的标准普尔(Standard & Poor's)就是由S&P Global制定和维护的。

SPGI 的业务其实除了制定标普500指数和道琼斯指数的评级业务之外,还包括市场情报(Market Intelligence)、大宗商品洞察(Commodity Insights)、移动性(Mobility)等业务。跟踪几个季度下来,我发现每个季度各项业务都保持增长。

在我的评分系统中,SPGI可以打到83分,属于评分非常高的公司。各方面表现都很均衡,没有明显短板。如果非要挑一个短板的话,可能是ROIC只有9.32%。但这是因为SPGI完成了一项重要的并购。SPGI以440亿美元收购了IHS Markit,这是SPGI历史上最大的一笔交易之一,也是全球金融信息行业的一项标志性事件。在此之前,SPGI的ROIC一直在50%左右。同时,这次并购也让资产负债表上增加了80亿美元的借款。

通过并购IHS Markit,SPGI大幅扩展了其在数据和分析领域的业务,尤其是在汽车、能源和金融行业。此次收购增强了SPGI的全球竞争力,带来了新技术和客户资源,并推动了公司在多个行业的创新和增长。特别是汽车领域的移动性业务,为公司带来了持续的收入增长。

让我感到惊艳的是,一般公司进行大型并购后,财报数据会经历较大的降级,因为借款大幅增加,许多新业务需要与现有业务整合,导致盈利能力指标下降,投资资本回报率大幅下降。但对于SPGI而言,虽然部分指标下降了,但仍保持了高度的竞争力。可见,SPGI的实力非常雄厚。

我认为 SPGI 是我能力圈内的公司。任何投资大盘指数基金的投资者,都应该体会到这家公司的价值。这家公司在未来也是我着重关注的公司之一。

财报数据一页概览

🟢财务健康,现金+FCF偿还借款没有压力

🟠ROIC 表现一般,目前没有会到2位数

🟢营收刷新新高

🟢经营利润刷新新高,利润率接近40%

🟢CAPEX很小,占FCF 3.06%

🟢SBC很小,占FCF 3.31%

🟢股份回购占FCF 50.69%

金融板块 银行股值得你投资吗?

银行股值得你投资吗?

银行是一个非常赚钱的生意,且稳赚不赔。你想啊,它们玩的可是用钱生钱的游戏!

公开股权市场中,有一个大的板块叫做金融板块。很多大的银行巨头,比如JPM, WFC, BLK, C, STT都属于这个板块。这个板块中,不仅仅包括银行股,还包括保险公司、资产管理公司等等。

和一般公司不同的是,金融板块的公司业务模型复杂,很多适用于一般企业的财报数据没法用来衡量这些公司。你也无法使用现金流贴现法来计算这些公司的内在价值,因为这些公司的营收主要来自息差,也就是贷款利率和存款利率之间的差额,而并不是通过卖产品或服务来赚钱。其次,银行的现金周转速度太快了,你存进银行的钱,下一秒可能就被贷给了别人,很难准确计算自由现金流,因为绝大部分的现金流都仅仅是银行的内循环。

我曾经在YouTube出过一期视频,详细解释通常意义上应该怎么给金融板块公司估值。市值(Market Cap)和有形账面价值(Tangible Book Value)的比,是一个比较有参考意义的指标。如果这些金融巨头的Price to Tangible Book Value接近1,甚至小于1,的确可以判断股价被低估。

但是,这只是相对来说一个大概判断估值的方式。另外一种结合基本面和技术面的投资方式,我在课程中也有提到。不过,总的来说,除非市场严重错误定价,比如09年和20年的机会,非凡的投资机会似乎并不多。

目前来看,持有银行巨头们其实风险很低,你晚上肯定能睡个好觉。大部分的银行资本配置都很优秀,在08年金融危机之后,银行们也都吸取了教训,严格控制杠杆率。再次发生像08年那样的黑天鹅事件导致某家巨头银行暴雷的几率几乎为零。

既然银行股这么稳,你应该大仓位持有银行股吗?目前来看,我认为银行股不值得投资。

-你很难真正搞懂银行的运营情况,除非你从事银行的高管工作,对银行里里外外门清。不然我很难想象银行会成为任何一个普通人能力圈中心的公司。

-纵观银行巨头的股价表现,其实基本上和标普500是不相上下的,表现并没有大幅高于大盘。你投资个股是为了跑赢大盘,如果只是和大盘持平,你投资个股只会承受没必要的风险。

-银行股息派发是很高的,这对于居住在澳洲的我来说,美国银行股派发的股息,我得缴预扣税。而澳股市场中金融板块是最大的板块,并且平均股息率有6%以上,还有Franking Credits可以抵税。比较起来似乎美国金融板块公司吸引力进一步降低。

投资个股旨在寻找市场严重错误定价的机会,把握住在未来能提供10X,甚至更多的回报。而这些金融巨头显然不会轻易给你提供这种投资机会。

投资个股,不知道怎么做

你花了时间研究个股,但回报总是跑不赢大盘?

大盘普通回报一年才10%,投一万块,一年回报才一千块,实在是杯水车薪。你看超级投资人们投资个股一年能有15%,甚至股神巴菲特有着60年接近20%的年化回报率。这种FOMO的情绪,无时无刻不在驱使你投资当下公开股权市场中最优秀的标的。只是,再好的标的,为什么只要你开始买,立马就跌呢?

公开股权市场对所有投资人都一视同仁,不管你资金上千亿,还是你兜里只剩下一块钱,在公开股权市场积累财富的逻辑是一样的。而你之所以买个股老亏钱,究其原因还是因为你没有搞懂怎么玩这个游戏。

-超级投资人和你最大的区别在于投资纪律。他们不会因为社交媒体上某一只股票很火,就脑门发热直接入场。他们更不会因为市场短期的波动而改变自己的投资策略。你需要的是和超级投资人一样,制定一套严格的投资策略,雕刻属于你的投资清单,只有符合你投资清单的机会出现的时候,才会进行买卖。如果你没有忽视短期内市场噪音的能力,你只会在公开股权市场中一直亏全。

-超级投资人最擅长的技能是控制风险。很多投资者因为没有适当的风险管理,导致在个股下跌时蒙受重大的损失。你要学会合理地通过多元化投资来分散你的风险。虽然是老话常谈了,但是不管在任何市场情形都适用的一点是,请你不要把所有鸡蛋都放在一个篮子里。再强的投资策略,也只是在长期投资中能够在概率上让你能稳赢,并不是100%保证你每次投资都会成功。即便股神巴菲特,真正推动伯克希尔大幅增长的投资决定,60年中也只有12个,成功率只有4%。

-超级投资人明白,市场短期的波动是不可预测的,但是长期价值是由企业的业绩和成长驱动的。你要懂得最基本的会计知识,因为会计是任何生意的语言。你要能够把公司的财报数据反映的故事讲出来,弄明白公司表现究竟是好还是差。光会看财报还不够,你还得具备分析公司所处行业的能力,确定公司是否属于你能力圈范围内,确定公司是否具有强大的护城河。

-超级投资人善于分析自己。会投资的人,往往都是有心理学天赋的人,不当心理学医生实在是可惜了。你要学会克服自己的天性,克服情绪的起伏,抑制冲动。FOMO情绪会伴随你的整个投资生涯,不管你处在哪个阶段,都会影响你的投资决策。不跟风,短短3个字,其实很难做到。即便是价值投资人,也会存在投资机会特别诱人,但是不符合你的投资清单的情况。你要记住,投资是一辈子的事情,你不可能把握住每一个非凡的投资机会,你能抓住复合你投资清单的机会就足够了。

投资个股是一门很深的学问,如果你刚刚开启你的投资生涯,查看我每周的长文,我每周的youtube视频,相信你会收获满满。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报