唐石峻财富体验 #59 - 这只股票我拿了1040天,但美股开始崩了…

2025年03月30日 | 唐石峻

唐石峻财富体验 #59 - 这只股票我拿了1040天,但美股开始崩了…

申明:

我的研究,旨在给投资人提供我个人的分析成果

所有投资都有风险,在进行任何投资前,请记得做好详细研究

开场

Alright,这周五美股经历了第二轮暴跌,

很多炽手可热的股票都跌出翔了。

我持有的很多股票同样也经历了大跌。

这个时候,很多投资人可以说是陷入了极度的恐慌。

假如美股继续暴跌,经济衰退和股灾接踵而至,你应该怎么做呢?

今天,我同样还是会介绍3只我研究的股票,

其中有一只股票我已经持有1040天了。

通过分析这些股票,以及分享我的观点,希望能给你一些启发。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻,我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。我于2015年进入金融市场,期间我把握住了很多次机遇,比如15年的时候投资澳股A2M,22年底的时候重仓投资META,以及在市场完全不看好中概股的时间段重仓投资阿里和腾讯。期间,我也经历过很多次教训,这些经历让我总结很多教训,得到了很多投资上的启发。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

MU 2025年03月29日观察

Micron自从创下新高后,又跌了47%了。

我持有Micron的股份已经1040天了。

不是说好了AI大风口人人都需要内存么?

怎么非但不涨反而跌了这么多呢?

要理解这个原因,我们还是得回到MU这个股票代码背后的这家公司。

Micron。

Micron究竟是干嘛的?

Micron主营业务就2个,DRAM内存和NAND闪存。

目前大概80%的营收来自DRAM,20%来自NAND。

它和Samsung以及SK Hynix承包了全世界几乎所有的内存供给,

多年以来形成了寡头垄断的局面。

一直以来内存市场中都是Samsung最大,其次是Micron和SK Hynix。

直到最近,Samsang Electronics似乎开始慢慢走下神坛了。

之前针对三星是如何一步一步把自己一手好牌打得稀烂的,

我有专门做过一期视频详细讲解过,欢迎考古之前视频。

简单点讲,三星现在技术上和公司内部管理上都出现了很大的问题,导致自己目前在内存市场中市场份额正在被Micron和SK Hynix蚕食。

这对于Micron来说,毫无疑问是一个利好消息。

提到内存,就不得不提到半导体市场的2个特征。

第一,就是摩尔定律。

正是因为摩尔定律的存在,导致Micron不得不把赚的每一分钱都用来搞R&D和投入CAPEX。

就目前来看,这一趋势仍然没有改变。

最新季度Micron的CAPEX和R&D仍然是拉满。

摩尔定律还能持续多久?

这个论点也是人们争论不休的话题。

说实话,我是没有这个专业知识,来非常笃定的支持任何一方的观点。

我曾经在视频中不止一次详细解释过双方观点,这里我就不再赘述了,感兴趣的朋友可以回去看之前的视频。

我只能说,就目前的趋势来看,摩尔定律任然左右着整个半导体市场,

不单单是内存这种最直接的行业,

而是贯穿整个半导体的生态链。

其中也包括ASML的光刻机业务。

第二点,就是半导体市场的周期性。

半导体市场,特别是内存市场,具有非常明显的周期性。

当处在上升周期时,大伙都可以赚得盆满钵满,

而当处在半导体寒冬期的时候,大家仓库里全是烂在手里的库存,降价都没人要,只能销毁。

而目前,我们就处在半导体市场寒冬期的尾端。

这两年因为AI概念的横空出世,似乎加速了寒冬期的结束,不过Micron的业绩也没有说一飞冲天。

如果我来形容的话,可以说是加速回暖吧。

-财务健康,杠杆率不高

-ROIC较上个季度继续回升

-营收刷新新高

-经营利润大幅上升,利润率目前有19.57%

-公司R&D开支巨大

-CAPEX这个季度又是拉满,较上个季度大幅增加,非常夸张

这次财报之后,我给Micron的主观分上做出了调整。

我之前给它的主观分目前来看,似乎过低了。

经过调整之后,其实公司也没好到哪去。

目前可以打到51.75分。

Micron和亚马逊一样,是在我的打分体系中,少数几家我认为被低估的公司。

公司盈利能力因为受到周期性的影响,5年前的起始值很高,导致目前增长率很低。

再加上公司一直进行少量的增发,CAPEX也是无限拉满,同时SBC的派发也很高。

这些都导致Micron的品质分非常低。

但是,最新的财报还是有亮点的。

营收和经营利润都在大幅增长,这一点也是符合我的预期。

总的来说我的投资Thesis没有改变。

目前半导体整体行业开始复苏,加上AI的崛起,这都是利好因素。

公司财报也佐证了我的Thesis。

Seeking Alpha 读者福利

很多朋友问我,平时我做股票研究,数据是从哪来的呀?我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。Seeking Alpha不但可以提供实时更新的财报数据,同时还能获取实时财报Transcript,以及平台分析师对每支股票的最新报告。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

WBD 2025年03月29日观察

华纳还能和Netflix,亚马逊,迪士尼一战么?

华纳是一家曾经令我兴奋,我甚至建仓过的公司。

不过在上个季度财报之后,我清光了我的华纳仓位。

我建仓的价格是7块多,卖出的时候大概是9块多,差不多10块的样子。

华纳是一家历史悠久的公司。

18年的时候,电信巨头AT&T主动出手,并购了华纳。

他们当时的逻辑其实很明确,虽然自己已经有很大的业务,但是始终在内容渠道上,没法和Netflix 和 Disney竞争。

只可惜,AT&T严重低估了影视行业的难度。

并购华纳之后整合缓慢,并且企业文化冲突非常严重。

AT&T是一家工程师主导的公司,而华纳是一家需要创意和灵活性的公司。

再加上MAX启动初期管理层做出了很多争议性的决策。

比如把华纳21年几部大作在MAX上同步上线,

这直接动了好莱坞和电影大佬们的蛋糕,

一时间也是被卷入了舆论的风口浪尖之中。

而真正压死骆驼的最后一根稻草,

还是因为AT&T在并购的时候,

背负了巨额的借款,

而公司低迷的表现已经偿还无望了。

最终AT&T决定Spin off华纳,

新的华纳和探索公司整合成为了现在的华纳兄弟探索公司。

公司于22年4月18日重新在纳斯达克上市。

上市之后,投资人可以说很长一段时间都是一头雾水,不知道要怎么来分析这家老牌新贵。

公司上市的时候有24美元。

而之前一度跌到了6.66美元。

华纳旗下的大IP可以说是数不胜数。

之前取得过无数成功。

比如魔戒系列,哈利波特系列,黑客帝国系列,芭比,电视剧权力的游戏,等等等等。

很难想象这样一家伟大的电影公司,居然会混到如今这般田地。

重新上市之后,投资人才突然意识到,公司居然有这么多借款。

岌岌可危的资产负债表也是之前华纳大跌的原因之一。

我之前是在华纳触底6.66美元之后建仓的。

我投资的Thesis其实很简单,

华纳应该还是能维持表现的,并且经过几个季度的努力,公司借款已经肉眼可见地降低了很多,并且公司现金流不断增长。

既然谈到了公司基本面业绩,我们先看下这张图。

-财务堪忧,而且这个季度借款开始回升了。多了3B

-ROIC表现很差

-营收较上个季度缩水了一些

-经营利润开始是正数了

-SBC派发不算大

-CPAEX投资也不算太大

-目前公司没有派发股息,也没有进行股份回购。

最新财报之后,华纳在我的打分体系中,还是只能打到56.25分。

公司几乎没有什么亮点。

盈利能力没有改观,现金流越来越少。

公司很多项目上得的都是0分。

和前面我们提到的Micron不一样的是,

我并不认为我的打分体系低估了华纳。

华纳的基本面的确就是很烂。

而我之所以上个季度清仓的原因,其实也很简单。

因为我的投资Thesis是公司能够短期内快速偿还借款,即便没法保持之前惊人的速度,至少还是要在我能接受的范围内把。

只可惜上个季度偿还借款很少,而这个季度的财报也是进一步验证了我的决策。

这个季度借款非但没有继续降低,公司反而增发了3B的借款。

并且,公司的现金流缩水严重。

这次投资经历也让我再次想起了我的偶像,查理芒格。

虽然他已经去世了。

但是,他的话语仍然一次又一次的,在我不同的时间段,不断启发我。

查理曾经就提到过他不喜欢电影行业。

因为这是一个很难预期的行业。

投10步电影,保不齐10部全都扑街。

但是,如果中了头彩,可能一部电影就能赚到彭满钵满。

只可惜,作为投资人,我们需要的是预期性,而不是赌博。

既然华纳已经证明了我之前的投资Thesis是错误的,

自然我也是第一时间纠正了我的错误。

LVMUY 2025年03月29日观察

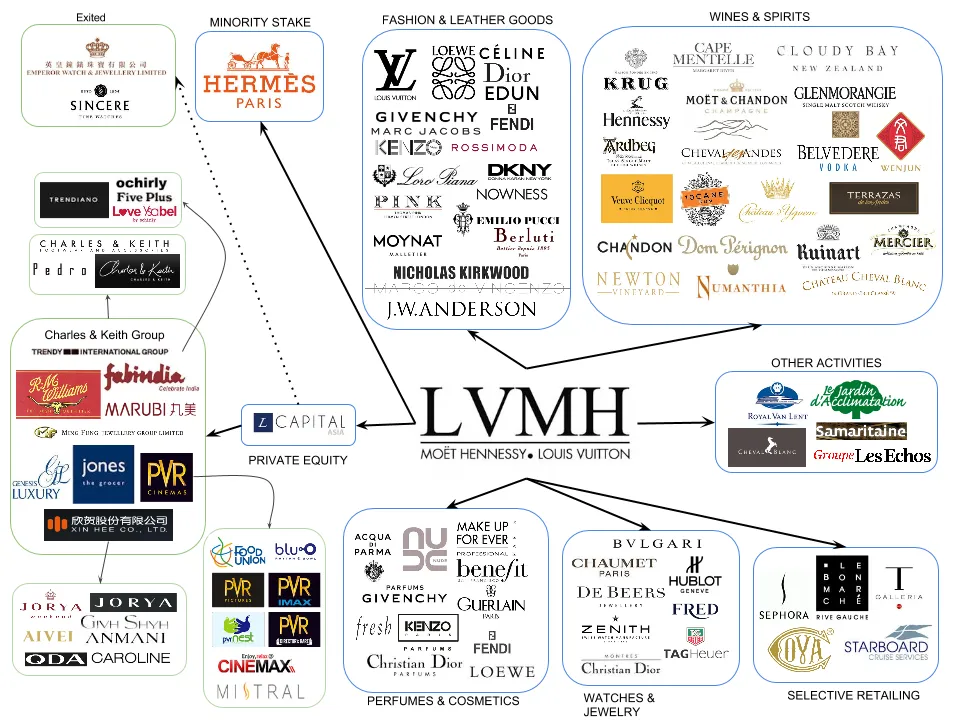

LVMH可以说是奢侈品的代名词。

它的发家史如果拍成电影的话,可能不输教父。

一个靠香水起家的家族品牌,

在Bernard Arnault的手中,

经历了资本的豪赌、

收购的暗战、

家族的权力斗争,

最终统一了奢侈品市场。

而很多人,可能对LVMH的认知还停留在LVMH的包。

其实作为公司,LVMH是全世界奢侈品的龙头。

旗下品牌多到根本数不过来。

从这张图上可以看出,

奢侈品市场几乎就是围绕着LVMH这一家公司。

外界很多媒体称Bernard Arnault为“时尚界的拿破仑”,

他却更像一位冷静的金融杀手,

用极致的理性和布局能力,

建立了一个横跨五大洲、拥有75个顶级品牌的商业帝国。

然而,这家商业帝国,23年7月公司股价刷新历史新高之后,目前也是一度跌了40%。

其实,这背后其实也是代表了目前市场的现状。

高端消费似乎不再是一门稳赚不赔的生意,

全球经济放缓、消费者信心下降,就连富人也开始“理性消费”了。

LVMH的下滑,不只是它自己的问题,而是整个奢侈品行业正在经历的一场估值修正。

从中国到欧洲,从北美到中东,高净值人群的购买力正在被通胀、利率和地缘政治慢慢侵蚀。

这些都是LVMH不得不面对的事实。

-财务健康,杠杆不算高

-ROIC目前表现一般

-营收开始缩水

-经营利润开始缩水,利润率为23.12%

-公司没有SBC

-CAPEX投入很大

-同时公司股息也开始缩水

-公司回购股份不多

最新财报之后,LVMH在我的打分体系中,仍然可以打到75分。

这个分数仍然很高,

我给它的主观分也很高。

公司其实没有什么短板,各方面表现都很平均。

不过,公司也没有特别出彩的地方,毕竟目前公司处境也比较煎熬,业绩正在不断下滑。

LVMH属于我能力圈中心的公司。

我的家人们对这个牌子特别亲赖。

这里和另一家公司Lululemon不同,

LULU是我们家没人买过。

目前LVMH不能说公司不好,

但是市场现状就是如此,

公司业绩下滑也是事实。

假如它的股价也能来一次大打折,我应该会很感兴趣。

总结

好了,以上就是这期的全部内容

我在 X(推特)发布的个股分析报告其实只是完整报告的一部分,如果你想查阅完整个股报告,我的观察单,以及第一时间跟踪我的实时交易和仓位信息,别忘了订阅网站会员,链接在右边信息栏

如果你对我的价值投资理念感兴趣,别忘记购买我总结的完整投资体系,链接同样在右边信息栏

祝你们投资顺利

我们下次见

我是唐石峻,一个投资人,和创作者,我在社交平台上教你如何搞钱,投资,以及如何做社交平台推广

我分享的内容是我多年总结的经验,你将会获取知识最真实的形态

你准备好了之后,接下来,看看我能怎么帮到你

深度研究股市投资机会,分享我的研究成果,展示我的实操,和实际仓位,实时观察单,实时财报数据和我的观点

从新手到高手,搭建投资体系,学习价值投资策略,把握投资计划,实现非凡的回报